作者:舜耕山人

来源:GPLP犀牛财经(ID:gplpcn)

2018年亏损上市的朴新教育在上市后并没有改变亏损的现状。

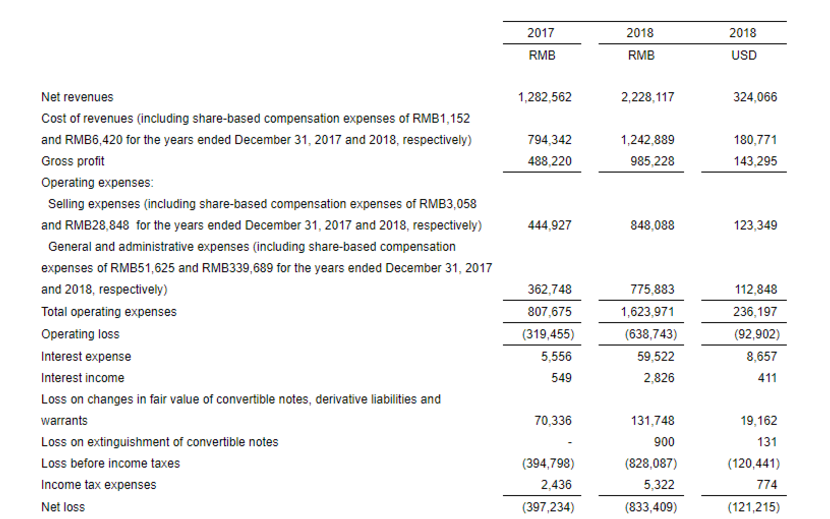

日前,朴新 教育公布的公司2018年四季度合并报表显示,朴新教育全年共实现营收人民币22.3亿,较上一年度增长73.7%,但净亏损8.33亿元人民币,同比扩大110%。

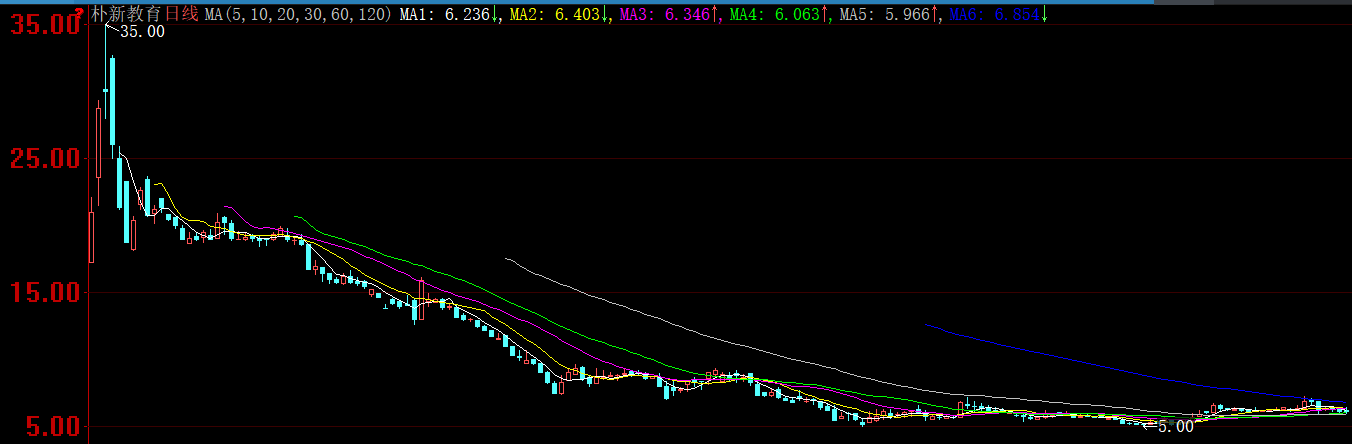

受整个教育行业的调整以及公司业绩不利的影响,朴新教育在资本市场上也未能独善其身。GPLP犀牛财经注意到,自2018年6月在纽约证券交易所上市,公司股价旋即达到35.00美元每股的最高价后,一路下挫,3月5日以6.15美元每股报收。短短九个月时间,朴新教育股价蒸发超过八成。

公司业绩为什么迟迟不能扭亏为盈?

船小好掉头,船大辄倾覆

用脚投票的资本市场的态度清晰明了:冒进的公司不受待见,亏损的公司也不受待见,冒进的公司亏损了,资本市场更是对它弃如敝屣。朴新教育也挑战了这一铁律,并以股价暴跌、亏损巨大的现状为这一铁律增加了新的引例。

朴新教育股价变化

事实上,自红黄蓝事件爆发后,国内监管当局就加强了对教育行业的约束。尽管朴新教育专注于课外培训、证书考试等方面,与涉事企业并非完全处于同一赛道上。但当监管的大棒向这一方向甩来的时候,朴新教育没有选择韬光养晦,暂避锋芒;而是选择以快打慢,搏一把。

长期以来朴新教育通过大手笔地收购进行扩张。据GPLP犀牛财经了解,在朴新教育创立以来的四年中,它总共收购了48个培训教育品牌。俗话说船小好掉头,反过来说就是船大不好掉头。朴新教育在它如日中天之时,监管的风向悄然改变,又恰好与它惯性的发展方向相左,这必然使他陷入前进不动、后退不得的为难境地。

最终,它选择在扩张的道路上越走越远,而它所并购的48个教育品牌即使平均而言是中才之辈,在监管趋严的形势下也必将把均值回转的特征表现得淋漓尽致。盈少亏多的大环境下,2018年以如此的财报交出答卷也不足为奇。

并购业务难磨合,成本控制蹈覆辙

GPLP犀牛财经对朴新教育的财报稍作分析,不难发现:朴新教育的营收增长和毛利润增长仍然为正,毛利率由去年同期的38.1%增长到44.2%。学生数量也达到184.64万人,同比增长44.7%。但是,三大期间费用几乎翻倍最终导致了亏损额翻倍。

2018年朴新教育财报截图

具体来看,管理费用和销售费用的增长等量齐观,而按国内财报应计入财务费用项目的利息支出虽然增加了十倍,但其体量较小,对总亏损负次要责任。

2018年的毛利率尽管较上年提高,但距离新东方等教育行业龙头企业超过55%的毛利率仍有差距。而且朴新教育的毛利率并非体现出了长期增长的趋势,而是在40%左右的区间波动,这一特征暴露出了朴新教育在成本控制方面与龙头企业的差距。而销售费用和营业费用的巨幅增加,正是朴新教育2018年财务亏损扩大的根本原因。

其实并不难理解,天生激进派的朴新教育能全场爆买、任性收购,自然也会大推广告、扩张机构。再考虑它所收购的诸多教育品牌,并不见得全部都在一个细分市场中深耕。收购完成之后,或进行业务整合,战略调整;或进入新的市场,与其他的竞争者较量。如是种种,没有那一项是不往销售费用和管理费用项目里添砖加瓦的。

一旦政策吹风,或是家长学生思路转圜,或是市场形势略有波动,使得企业的边际收益不能覆盖边际成本,直接影响企业的净利润。

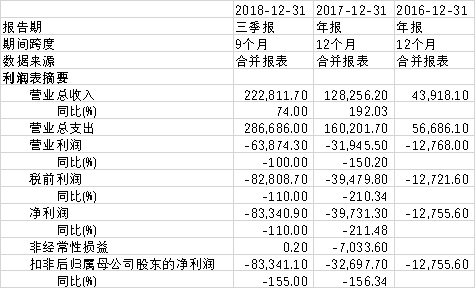

朴新教育3年利润表横向对比

教育机构翻身路在何方

中小学生减负,是一个多年不变的话题。多年来,中小学生减负着手于减少师生的校内学业负担,但学生家长们又不甘让自己的孩子屈居人后,于是在校外的培训机构疯狂加餐。由此,出现了“瘦了家长,苦了孩子,肥了机构”的现象。

如今再谈中小学生减负,乍一看又对这些机构构成利好。但近年来抨击校外培训机构榨干学生和家长的声音不绝于耳,倘若下一次减负,直接向校外机构开刀,就是斩断了像朴新教育这样的以中小学课程辅导发家的培训机构赖以为生的命脉。因此,单看“减负”这一命题,对教育机构到底构成利好还是利空目前还是不可测的。朴新教育如果敢赌政策,就逃不脱“赢则香车宝马,输则下海干活”的二元命运。

风物长宜放眼量。如果放眼宏观大局,从长计议,中国的生育率出现滑坡,若干年之后,适龄的学生只少不多。目前市场虽不敢说已经饱和,但在各种培训机构如雨后春笋般露头的今天,教育市场离饱和也不见得还有多远。而像朴新教育这样的企业,虽然并不处于像新东方那般龙头老大的位置,但其规模也使它占有了市场上的重要一席。

当然,它目前面临着亏损扩大和资产负债率高的双重危机,也正是它在野蛮生长的快车道上,速度最快也最容易翻车的时刻。朴新教育的当务之急是稳住阵脚,控制住成本费用。如果平安度过这一波浪潮,再仔细考虑,在中国如今的经济形势和社会形势下,企业究竟应该何去何从。