作者:佩韦

来源:GPLP犀牛财经(ID:gplpcn)

“颜值经济”在近年被广泛提起,并由此迸发出了很多网红经纪公司。在其中,年轻有魅力的女孩利用自己的优势造就了一段段销售传奇。

在2015-2016两年间,网红电商获得了井喷式的发展,其中的代表人物张大奕、papi酱等至今都站在一线网红的行列之中。除了先天优势,更重要的是,她们踩对了时代的风口,便一跃成为了众人追捧的对象。

但是她们的成功绝不仅仅是名声大噪这么简单,先是获得了经济效应,如今更是成为了资本追逐的对象。

2016年3月,papi酱曾引起一场高调的“网红联姻”——真格基金、罗辑思维、光源资本和星图资本共同宣布向papi酱分别投资500万、500万、100万和100万共计1200万融资;融资仅仅一个月后,罗辑思维运作了一场“Papi酱的首支视频广告贴片拍卖会”,并以2200万元竞得papi酱贴片广告。

显然网红经济已经在资本界引起了“轩然大波”,众多投资者手里攥着钱,虎视眈眈的盯着眼下这盘似懂非懂的“菜”。

而这也让敏锐的网红经纪公司嗅到了机会的来临。近日,知名网红张大奕所参股的电商公司如涵控股(PUHN)已经向纳斯达克交易所发了申请,计划在今年赴美IPO,拟募资金额为1~2亿元。承销商为瑞银和花旗银行。

将根据如涵最新发布的招股书为投资者分析其面临的问题。

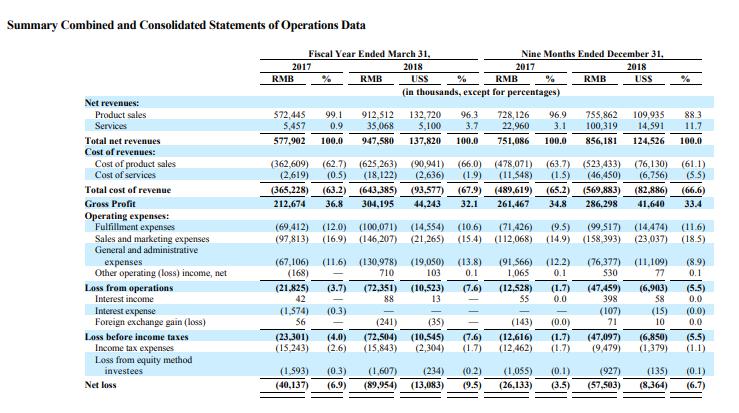

净亏损同比增长了1倍

虽然如涵控股是一家明星公司,营收也看起来也十分亮丽,但是仍未能养活自己。

GPLP犀牛财经查阅招股书显示,如涵控股2017财年的总营收成本约为3.65亿元,毛利2.12亿元。在费用方面,配送费用达到6941万元,销售与营销费用9781万元,总务及管理费用6710万元,运营亏损2182万元,净亏损4013.7万元。

2018财年,如涵控股总营收成本6.43亿元,毛利3.04亿元,配送费用1亿元。其销售与营销费用1.46亿元,总务及管理费用1.3亿元,加上其它营业收入71万元,总运营亏损7235万元,该年净亏损8995万元,亏损同比增加了1倍多。

另外,如涵在招股书中还曾多次提醒投资者从2017年开始至今始终处于亏损状态,并且表示未来可能仍会继续亏损。

图片来源:如涵招股书

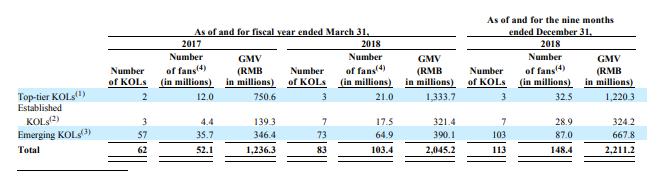

过度依赖网红头部

据如涵新发布招股书中的运营数据显示,KOL及其线上店铺的销售是如涵收入的主要来源。

如涵将自家KOL分为三大类,第一类是年交易量在1亿以上的头部KOL;第二类是年交易量在3千万到1亿之间的固定KOL;第三类是年交易量在3千万以下的新兴KOL。

从2017年到2018年九月,新兴KOL的数量增长巨大,从57个增长到103个,交易量从3.46亿增长到6.67亿;固定KOL数量从3个增加到7个,交易量从1.39亿增长到3.24亿;头部KOL数量从2个增加到3个,交易量从7.50亿增长到12.20亿元人民币。

仅仅3个头部KOL的交易量几乎是新兴KOL的2倍,是固定KOL的将近4倍,如涵的收入来源过度依赖头部KOL,也是让人担忧的一个方面。

图片来源:如涵招股书

这个问题大到不得不在风险揭示中明确提出,“我们可能无法吸引新的KOL或保留现有的KOL”。

风险揭示中提到,一个KOL的合约协议通常是三到五年,且即使是在合约期内如涵也无法强制任何一个KOL与其合作。就是表示公司对于头部KOL的掌控力非常之低,如果KOL执意要走如涵没有任何挽回措施,即使他们占了公司营收的半壁江山。

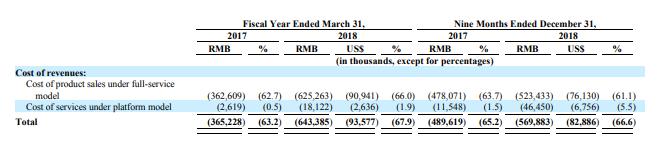

孵化费用高昂 模式难以复制

GPLP犀牛财经了解到,如涵在上市前曾经历过6轮融资,其中包括3轮新三板的定向增发。在如涵新三板停牌前期,2016年11月17日,阿里3亿领投如涵,君联资本、启明创投和钟鼎资本跟投,此次定增如涵获得了共计4.3亿元人民币的融资。

获得资本加持的如涵控股,公司的发展也快速扩大。2016年公司实现营业收入4.46亿元,较2015年的302.09万元暴增146倍,2017上半年营收继续暴增近3倍,仅半年时间就达到了3.05亿元。同期,如涵的毛利也高于一般服装行业的毛利。

从招股书披露数据来看,收入成本占总净收入的百分比从2017财年的63.2%增加到2018财年的67.9%;

图片来源:如涵招股书

而在产品销售成本中,主要包括(i)产品的购买价格;(ii)KOL服务费;(iii)存货减记。其中,KOL服务费在报告期内共计1510万美元,是其他两项的一倍多,这就说明如涵把大笔的钱都用来“复制网红”了。

网红孵化器这个生意听起来是个美差,但是实际操作起来很难在合适的节点上对到网友的胃口,尽管如涵将大笔资金都砸到了培育网红上面,但是截止今日也没能再“复制”出一个张大奕,而且还靠着张大奕这个绝对支撑着公司的收入。

但是,不管怎样,此次赴美IPO对于从未经历过资本市场洗礼的网红电商来说绝对是一个历史性的事件。

对此,GPLP犀牛财经认为,如涵控股上市预示着其发展要向一般企业靠拢,但这其中的过程必定不是一帆风顺的,尽管网红经济的快速崛起曾经给了众人很大的惊喜,但是我们也看到网红经济的发展速度已经从高速成长期逐步减弱。前几年“躺着赚钱”的方式再也行不通了,最近被金钱滋养长大的熊猫直播宣布倒闭就是一个很好例子。

理智的投资者已经开始认真的思考网红经济的发展道路。这到底是不是一个好生意?是现在所有人心头的疑问。而这个问题或许在如涵上市之后的资本市场中能够找到答案。