作者:舜耕山人

来源:GPLP犀牛财经(ID:gplpcn)

恒康医疗原实际控制人、前甘肃首富阙文彬手中持有的150万股恒康医疗股份将于4月8日开始拍卖,起拍价为552万元。这让恒康医疗这家曾经热衷并购资产的明星公司再次出现在人们的视野中。

只不过,在激进的并购后,留给恒康医疗的却是一地鸡毛。

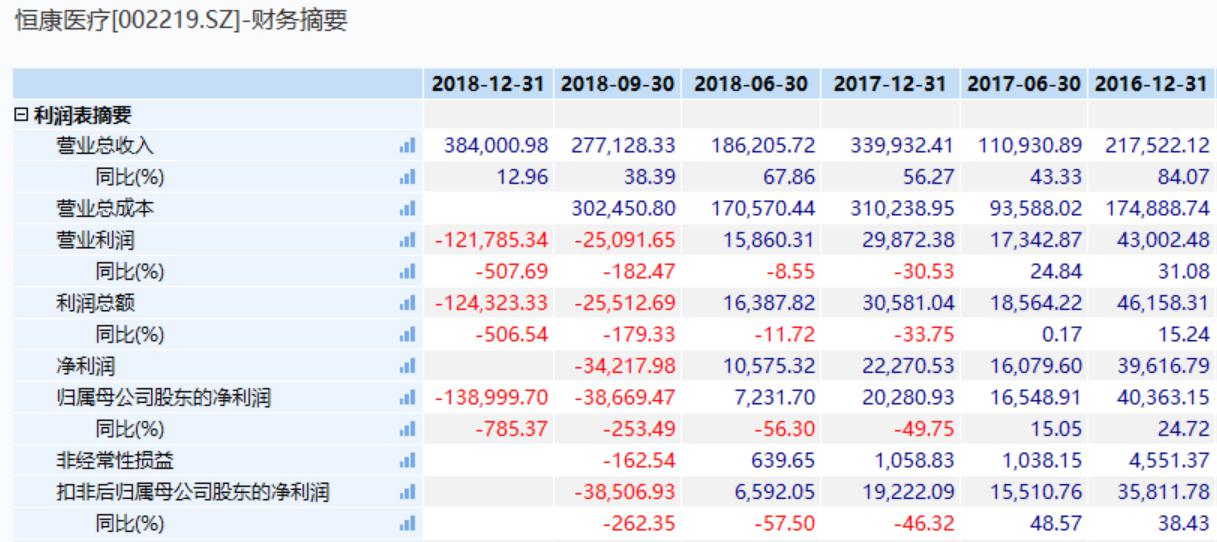

恒康医疗最近公布的业绩快报显示,2018年度,公司净亏损将13.9亿元,同比下降785%。其中,招致亏损的原因包括经营不善,资产减值计提和财务费用上升。

2019年开年以来,恒康医疗债务缠身,从深陷困局,到不能跳出困局,如同在困局中游泳。二级市场却对这家公司钟爱有加,在一个半月的时间中,股价从最低点上涨超过70%。资本市场为何如此偏好这么一家在泥潭里无法翻身的公司呢?

什么都吃的后果

失败的公司各有各的失败,但无非是扩张过快,债务压身,经营不善,无出其右。成功的公司各有各的秘诀,但无一例外的避开了以上几点,至少逢凶之处,皆可化吉。恒康医疗就没有这么好的运气,最终体现在业绩上面就是一亏再亏。

GPLP犀牛财经注意到,早先,恒康医疗在并购市场上也是大手笔的买家。2012年以来,恒康医疗总共对22家标的发起收购。根据wind数据,仅2017年,恒康医疗收购行为涉及金额高达24.13亿元。高速并购下,公司的业务重心也由其之前赖以安身立命的“独一味”系列药品转向了医疗服务领域。

但是,数额庞大的并购虽然带来了营收的指数型增长,却并没有对利润做出有益的贡献。恰逢恒康医疗并购最为积极的2017年,企业盈利出现了上市以来的首次下滑,实现净利润仅为2.03亿元,同比上一年度几近腰斩。

(图1)恒康医疗利润表摘要,反映经营恶化之迅速

2018年,在其收购的及全资控股的子公司三宝堂、蓬溪医院、恒康源等企业全部经营不理想的情况下,恒康医疗又贷款相当于10亿元人民币(按汇率折算)的港币收购澳大利亚PRP,不过随着港元计价的负债由于汇率上升而造成总汇兑损失大幅增加。资源流入的项目减少了,资源流出的项目增加了,这种情况下,恒康医疗想不亏损都难。

而恒康医疗在近两年多次被提醒的会计商誉定时炸弹,今年也终于炸了。计提的商誉减值,让本就难看的报表雪上加霜。根据业绩快报,恒康医疗计提了资产减值损失8.71亿元。

未到阵的新帅是何方神圣

恒康医疗大股东、实际控制人阙文彬,原本是甘肃省首富,却因为这几年并购的步子迈得太大闪了腰,败走资本市场。目前,除了被司法拍卖的150万股股份外,阙文彬所持有公司股份几乎全部被质押并全部冻结。阙文彬自知能力有限,难以力挽狂澜,便只得将公司易主。此次交易将以偿债易股的方式进行,即受让方替阙文彬偿清债务,获得股权。

阙文彬在资本市场上摸爬滚打多年,最终却是竹篮打水一场空,但至少卸下了包袱,从此安度华年。而公司的困难局面,就该轮到新晋的主帅操心了。据GPLP犀牛财经了解,此次股权转让交易的受让方是张玉富和于兰军。

于兰军,原凌源钢达集团沈阳分公司总经理,受让2.35亿股股份,占上市公司总股本12.62%。张玉富,早年在东北大学任教,随后于中元融通,大连国贸等公司任高级管理人员,认购,受让5.58亿股股份,占上市公司总股本29.95%。GPLP犀牛财经调查发现,中元融通是张玉富旗下重要的投融资平台,但其早期的交易并不活跃。而张玉富本人的公开资料更是甚少,但据中元融通官网公布的在投项目来看,他掌握的中元融通或许有价值高达千亿的资产版图。如此一位不知何方神圣的神秘人物,控股恒康医疗,意欲何为?

资本市场火爆的猜测

(图2)恒康医疗股价走势

不论怎么说,恒康医疗在2018年,算上直接经营损失连带上各项资产减值计提,归属上市公司的所有者权益比上一年度减少了三分之一。这一数额,远远超过资本市场能够从2018年三季报得出的预期。那么,在其股价于2019年一月底触底后,为何得以持续走高呢?

在GPLP犀牛财经看来,除了如其他机构所分析,大盘回暖行情下带来的个股超跌反弹之外,另一个原因或许恰是这一笔尚未完成的股权转让。受让人于兰军和张玉富背景神秘,其入股目标也不为外界所知,正是这一点给了其他投资人以希望。

现在的恒康医疗所面临的处境,可以说是不利因素全都占全了,而现在新进的大股东,不管是出于什么目的,是很有可能为公司带来价值的提升,而不太可能使公司陷入更大的麻烦。大股东的背景越模糊,留给二级市场的想象空间就越大。我们不妨对他们也报以期待,等着看看匿名的包裹打开,里面装的到底是什么。