作者:夏天

来源:GPLP犀牛财经(ID:gplpcn)

此前话题不断的瑞幸咖啡终于将发展目标指向了资本市场。目前,瑞幸咖啡提交IPO申请,以“LK”为代码在美国纳斯达克交易所寻求上市,计划融资至多1亿美元。就在几天前,瑞幸咖啡宣布,在2018年11月完成B轮融资的基础上,额外获得共计1.5亿美元的新投资。

和众多互联网公司的打法一样,瑞幸咖啡通过前期疯狂“烧钱”来抢占市场,频繁的融资并未给瑞幸咖啡带来实际的效益,短短18个月,亏损高达22亿,。

自2017年10月瑞幸咖啡成立以来,这家年纪轻轻却野心勃勃的公司就话题不断,大家关注的不仅仅是瑞幸咖啡独特的“烧钱”扩张模式,还有其盈利模式和经营状况。

瑞幸咖啡凭借什么给投资者信心?会成为咖啡品牌的下一个ofo吗?

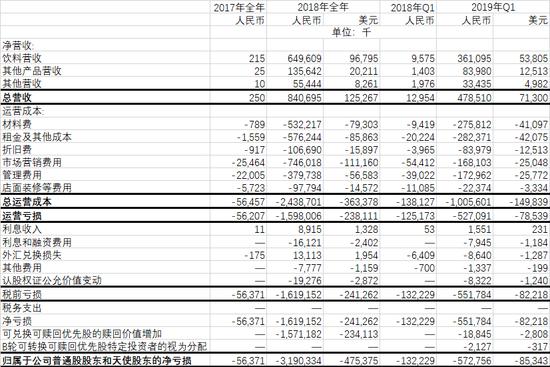

据招股书显示,2018年,瑞幸咖啡卖出约9000万杯咖啡,实现营收8.41亿元,实现亏损为16.19亿元,可以看出,自2018年第二季度以来,瑞幸咖啡的收入增长很快,但亏损增长也比较快。

据招股书显示,2018年,瑞幸咖啡卖出约9000万杯咖啡,实现营收8.41亿元,实现亏损为16.19亿元,可以看出,自2018年第二季度以来,瑞幸咖啡的收入增长很快,但亏损增长也比较快。

据GPLP犀牛财经了解,瑞幸咖啡在2018年的净收入为8.4亿元人民币,净亏损16.2亿元人民币;2019年第一季度总净营收为4.79亿元人民币,较上年同期增长100%,净亏损5.52亿元人民币,较上年同期扩大了317%。短短18个月亏损高达22个亿。

可以说瑞幸咖啡花钱如烧纸,但这种运营方式似曾相识,瑞幸咖啡现在的这种运营模式,像极了当初ofo和摩拜等移动互联网新兴公司的经营方式。塑造一个相对简单的产品,炒作概念,烧钱争抢市场。

但是结果大家后来都知道, 瑞幸咖啡是否会成为下一个因烧钱毁掉的公司,无疑是大家关注的焦点。

有数据称,去年,中国咖啡消费量几乎翻了一番,从2013年的44亿杯增至87亿杯,预计到2023年将进一步增至155亿杯。

据GPLP犀牛财经了解,截至2019年3月31日,瑞幸咖啡一共拥有2370家直营门店,累计成交用户超1680万,2018年用户复购率超54%,2018年销售产品合计9000万杯。该公司2019年年初宣布的战略计划,瑞幸咖啡在2019年还将再开设2500家门店,使得门店数量达到4500家。而星巴克进入中国19年,只开了3124家店。

截至目前,瑞幸咖啡在全国已经入驻40座城市,今年前4个月入驻城市就达到了18座。

快节奏的融资、大幅度的扩张,瑞幸咖啡的“高歌猛进”也让公司估值快速上升,从2018年7月A轮投后估值10亿美元,到本轮投后估值29亿美元,9个月时间增长了近两倍。

借助互联网+,真能超越星巴克?

瑞幸咖啡自问世以来,品牌定位就一直对标星巴克,将其视为自己最大的竞争对手。

若凭借品质就想和星巴克较量,无疑是自寻死路。毕竟在中国市场,“什么叫好咖啡”,基本都是星巴克教育起来的。

那么,瑞幸咖啡凭什么和星巴克一争高下,它又拿什么超越星巴克?

照目前瑞幸咖啡的亏损速度,以及巨额的亏损,即使瑞幸咖啡未来成功实现了盈利,但是想要填补如此巨大的亏损面积,又不知道需要多久的时间。

另外,不管多好的商业逻辑或者多好的推广手段,如果没有为客户创造足够的价值,那最终肯定也是以失败告终。