作者:松雒

来源:GPLP犀牛财经(ID:gplpcn)

在目前已经受理的90家科创板公司中,九号机器人有限公司(以下简称“九号智能”)作为首家集“红筹”、“CDR”等热门标签于一身的企业,引发了资本市场的关注。

不过,九号智能的资产负债率超过100%,排在所有科创板企业资产负债率的榜首,而且三年累计亏损26亿元。

九号智能为什么冠有“红筹”的头衔呢?这还要从红筹企业的定义来说,所谓红筹企业是指在境外注册,主要经营活动在境内的企业。九号智能于2014年在避税天堂开曼群岛注册的,并且主要经营活动在中国境内的公司。

CDR又是什么呢?CDR即中国存托凭证(Chinese Depository Receipt),是指在境外(包含中国香港)上市公司将部分已发行上市的股票托管在当地保管银行,由中国境内的存托银行发行、在境内A股市场上市、以人民币交易结算、供国内投资者买卖的投资凭证,从而实现股票的异地买卖。所以CDR不完全是传统意义上的股票。

九号智能本次拟向存托人发行不超过7,040,917股A类普通股股票,作为拟转换为CDR的基础股票,占CDR发行后总股本的比例不低于10%。基础股票与CDR之间的按照1股/10份CDR的转换比例进行转换。

据GPLP犀牛财经了解到,截至招股说明书签署日,九号智能累计发行占总股本比71.35%的A 类普通股45,213,593股、投票权比例仅为33.25%,发行了18,154,657股B类普通股、投票权比例为66.75%。九号智能采用特殊投票权结构,A 类普通股持有人每股可投 1 票,而 B 类股份持有人每股可投 5 票。

所以九号智能需满足上交所关于红筹企业IPO上市标准中“预计市值不低于人民币50亿元,且最近一年营业收入不低于人民币5亿元”的条件。对境内申请科创板上市的公司来说,这相对是一个较高的门槛。

九号智能主要从事各类智能短程移动设备的设计、研发、生产、销售及服务。经过多年的发展,公司产品已形成包括智能电动平衡车、智能电动滑板车、智能服务机器人等品类丰富的产品线。公司主营产品有智能电动平衡车、智能电动滑板车、服务类机器人。

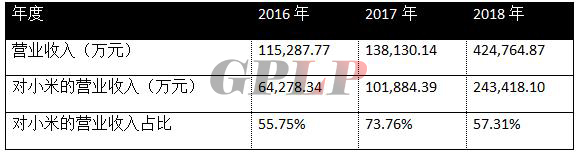

表一:九号智能对小米营收占比

财务数据显示,2016年至2018年九号智能的营业收入分别为115,287.77万元、138,130.14万元、424,764.87万元。2016年至2018年对小米的销售收入分别为64,278.34万元、101,884.39万元和243,418.10万元,分别占同期营业收入的55.75%、73.76%和57.31%。

2016年至2018年连续三年九号智能对小米的销售收入均大于同期营业收入的55%。一方面说明九号智能和小米建立了持续的稳定的合作关系,优质的单一大客户可以带来稳定性盈利。

从另一方面来说,公司在生产经营方面过度依赖单一大客户,在产业链中处于被动地位。大客户依存度过高,公司的业绩和盈利能力受大客户影响较大。如果小米生产经营活动发生转变,那么九号智能的那么九号科技的业务结构也会随之发生改变。

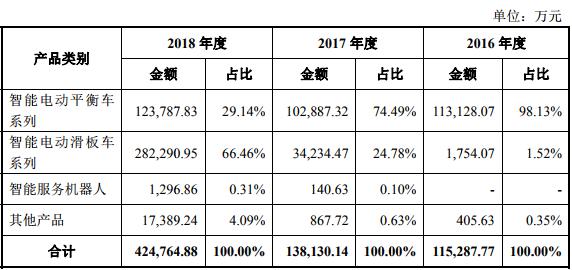

表二:分类产品营业收入(数据来源:九号智能公开数据)

据图表显示,2016年至2018年九号智能主营收入即智能电动平衡车、智能电动滑板车、服务类机器人所创收入占公司营业收入的95%以上。2016年和2017年智能电动平衡车为公司营业收入的主要来源,分别占同期营业收入的98.13%和74.49%。但是2018年公司业务结构大幅调整,智能电动平衡车仅创当年收入的29.14%,而智能电动滑板车创全年收入的66.46%。

尽管三年以来公司业绩持续增长,但每年度公司的业务结构和盈利结构都在不断发生变化。这很大程度上是因为公司对大客户依存度过高,公司每年产品受大客户需求波动影响较大,以至于公司不能形成独立的业务结构。

这也意味着,小米自身经营决策和经营模式如果发生巨大改变或者其他方面引起不利好两家公司合作关系的因素,都会对九号智能的盈利能力产生较大影响。公司大客户依存度高,降低了企业的抗风险能力。

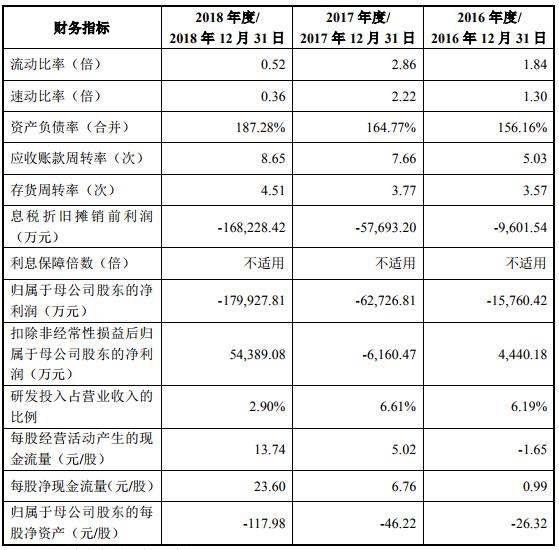

表三:九号智能的财务指标(数据来源:九号智能公开数据)

从表中数据可以看出2016年至2018年归母净利润分别为-15760.42万元、-62726.81万元和-179927.81万元。上文中提到九号智能2016年至2018年的营业收入持续增长分别为115,287.77万元、138,130.14万元、424,764.87万元。很难想象,业绩增长这么快的公司竟然在这三年里持续亏损达26亿。

但是从扣非归母净利润来看,2016年为4440.18万元,2017年为-6160.47万元,2018年为54389.08万元。扣非净利润和扣非前净利润2016年相差近2亿、2017年相差5亿多、2018年相差约23亿。

如果扣非净利润小于净利润并有如此大的差异,公司可能存在严重的资本溢价,公司的财务可能存在问题。但九号智能净利润严重小于扣非净利润,就很令人困惑。

因为各轮优先股投资人均有权在优先股发行后 48 个月后可要求公司随时赎回,因此公司2018 年将应付债券中的优先股余额重分类至以公允价值计量且其变动计入当期损益的金融负债。2018年末的优先股余额计入当期损益的金融负债为430,260.49万元占总负债的比例为62.07%。

实际上该公允价值损益并不是由公司经营活动造成的,没有影响到公司经营性现金流,企业支付能力还是可以的。

2016年-2018年,公司的资产负债率分别为156.16%、164.77%、187.28%,流动比率分别为 1.84、2.86、0.52,速动比率分别为 1.30、2.22、0.36。

2018年末的优先股余额以公允价值计量且其变动计入当期损益的金融负债,导致流动负债增加幅度大幅超过流动资产的增加幅度,进而导致公司的资产负债率上升、流动比率和速动比率出现较大幅度的下降。只考虑公司经营情况,2018年公司资产负债率教目前表内将会降低不少,流动比率较表内会上升,速动比率也会大于1,综合来看公司的偿债能力还是可以的。

2016年-2018年应收账款周转率分别为5.03、7.66和8.65均大于4,所以企业变现时间短,收账速度快,坏账损失少。2016年-2018年存货周转率分别为3.51、3.77和4.51,保持了一定程度的上升,同时也说明企业销货情况较好,积压物资率较低。

作为科创板首个红筹企业,九号智能引起资本市场的特别关注也是不可避免的。降低企业大客户依存度,还需调整业务模式,开发客户渠道,进行多元化发展。