作者:松雒

来源:GPLP犀牛财经(ID:gplpcn)

2018年是华谊兄弟(300027.SZ)最难受的一年,在《芳华》、《前任三》票房开门红后,华谊兄弟一直在走下坡路。

4月26日晚间,华谊兄弟发布的2018年度报告显示,公司全年实现营业收入38.91亿元,同比下降1.40%;归属上市公司股东的净利润-10.93亿元,同比下降231.97%;归母扣除非经常性损益的净利润-11.81亿元,同比下降1001.40%。

这家曾经辉煌广为人知的文娱公司业绩亏损接近11亿元,这是华谊兄弟自上市以来首次亏损。整体来看,造成华谊兄弟亏损的主要原因是计提资产减值损失和部分影视作品票房失利。

商誉减值华谊亏损元凶

受整体宏观经济下行和政策监管从严的影响,2018年影视行业经历多年来最严酷的寒冬。华谊兄弟在冲击下,更是走的谨小慎微。

据GPLP犀牛财经了解到,2018年末华谊兄弟计提资产减值损失13.82亿同比增加393.8%,是影响利润的增长主要因素。资产减值损失是指因资产的账面价值高于其可收回金额而造成的损失。在普遍行业不利好的情况下,计提资产减值损失是不可避免的,尤其是商誉减值。

据GPLP犀牛财经了解到,在2018年初华谊兄弟的商誉估值为30.47亿元,年末估值为20.96亿元,同比减少31.20%,占总资产比例为11.37%。商誉通常是指企业在同等条件下,能获得高于正常投资报酬率所形成的价值。

商誉是指能在过去期间为企业经营带来超额利润的潜在经济价值,或一家企业预期的获利能力超过可辨认资产正常获利能力的资本化价值。商誉变化说通俗一点就是市场估值的变化。

商誉问题爆发并非个别现象。根据wind数据统计,在2018年业绩预告中,传媒行业中共有20家上市公司计提商誉减值,减值总额近240亿元。也有业内人士分析认为,受2015年、2016年A股大量并购重组影响,2018年市场整体将迎来商誉减值高峰。

票房缩水盈利不达预期

华谊兄弟主要投资及运营的有四大业务板块:以电影、电视剧、艺人经纪等业务为代表的影视娱乐板块;以电影城、电影世界、电影小镇、文化城等业务为代表的品牌授权与实景娱乐板块;以游戏、新媒体、粉丝社区等业务为代表的互联网娱乐板块以及第四大业务板块产业投资板块。

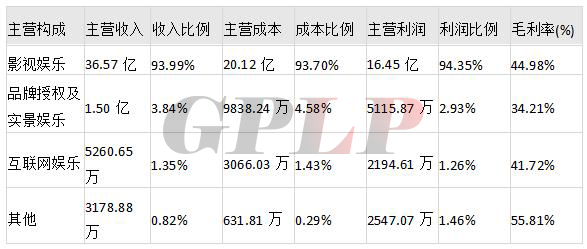

表一:华谊兄弟2018年分类产品财务数据

根据华谊兄弟2018年的公开数据来看,影视娱乐是华谊兄弟营业收入和主营利润的主要来源。具体来讲,2018年影视娱乐的收入为36.57亿,占主营收入的93.99%。品牌授权及实景娱乐、互联网娱乐和其他所创收入分别为1.50亿、5260.65万和3178.88万。影视娱乐、品牌授权及实景娱乐、互联网娱乐和其他的主营利润构成分别为94.35%、2.93%、1.26%和1.46%。

从上面图表中可以看出,主营业务的毛利率,除了品牌授权及实景娱乐业务为34.21%,其他均大于40%,说明华谊公司主营业务的盈利能力还是不错的。同时,从业务结构来看,华谊的利润成也“影视娱乐”,败也“影视娱乐”。

在2018年第一季度,华谊兄弟来了个开门红,其中,《芳华》在报告期内票房约2.2亿元,《前任3:再见前任》在报告期内票房约16.4亿元。开门红的爆发力没有持续保持住,二三季度业绩变动开始下行,到第四季度业绩变动幅度为-219%,实现上市以来首度亏损。最终,2018年华谊兄弟整体归母净利润-10.93亿元,同比下降231.97%;归母扣非净利润-11.81亿元,同比下降1001.40%。

在影视娱乐方面,对于电影来说报告期内上映的《狄仁杰之四大天王》、《云南虫谷》等主要影片票房未达预期;对电视剧来说进一步推进资源整合,剧集内容进行升级调整,储备项目在开发制作过程中,不能实现现期收益。在品牌授权与实景娱乐板块收入较上年同期相比有所下降,项目进度存在时间差异,导致收款进度在各年之间有所差异。

总体来说,华谊首亏的主要原因还是来自于商誉减值,这个主要是由于行业整体行情不好导致的。而且随着人们对精神富足的需求越来越高,整个影视行业未来的发展前景还是可观的。票房缩水导致的盈利下降,这个就需综合考量,华谊公司应秉承高质量内容产出,毕竟现在影视行业越来越趋于“口碑效应”。

据年报显示,华谊兄弟2019年坚持高质量内容产出,参与了多部电影及影视剧投资制作,电影方面,战争巨制《八佰》和《伟大的愿望》都已杀青进入后期制作阶段,根据现象级手游改编的电影《阴阳师》和《两万里计划》陆续开机。战争巨制《八佰》已定档7月5日,田羽生执导的喜剧电影《伟大的愿望》也确定于8月9日上映。

华谊兄弟发布2018年年报的同时,也发布了2019年度一季报业绩报告,件第一季度归属于上市公司股东的净利润为亏损近9400万。对于亏损原因,公司表示,主要是因为报告期内公司因优化电影业务缺席春节档,上映影片不达预期以及剧集收入较上年同期下降。

2019年华谊能否转亏为盈就需要时间来见证。