作者:甘乐

编辑:楚客

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

硕世生物成立于2010年,主营业务为体外诊断试剂、配套检测仪器等体外诊断产品的研发、生产和销售。

研发费用比率不及同行,公司定位与报表数据相悖

硕世生物此次在科创板上市,在五套科创板上市要求中,选择了第一条,即“预计市值不低于10亿元,最近两年净利润均为正且累计净利润不低于5000万元,或者预计市值10亿元,一年净利润为正且营业收入不低于1亿元”。

这一举动十分值得注意,因为硕世生物作为一家研发端为主要业务之一的企业,坐拥17亿元估值,没有选择使用第二条上市要求其主要原因有极大可能是因为二套标准中对研发投入要求不低于15%有所要求。根据硕世生物相关人员口径来,硕世生物上市条件选择并非可以避开研发投入,而公司本身在同行业中研发投入不存在巨大差异。

但是从立信会计师事务所出具的审计报告来看,研发投入的占比确实低于同行业水平。

数据显示,2016-2018年,硕世生物研发投入分别为1431.28万元、2141.06万元和2638.40万元,占营业收入的比重分别为11.08%、11.43%、11.55%,而同行业的艾德生物同期研发费用率均值都在12%以上,其中相似企业艾德生物甚至达到了为19.49%、15.39%和17.84%。与同行业产生明显差异。此外公司发明专利在所有专利中占比也远低于同行业。

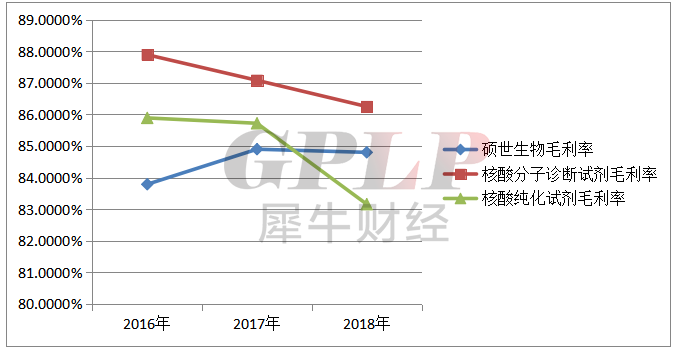

毛利率下滑及主要收入来源产品价格下跌

从公司的盈利能力来看,硕世生物的主营业务收入分别为1.28亿元、1.84亿元和2.27亿元。其中,试剂产品带来的收入分别为1.22亿元、1.78亿元和2.15亿元,占比均达90%以上。这说明企业收入严重依赖试剂产品。从表面来看,企业的业绩近三年稳定增长,但是在其背后,硕世生物在2018年毛利率出现了下滑迹象。2016-2018年,硕世生物的综合毛利率分别为83.79%、84.90%和84.8%,其本质原因是公司试剂主收入来源核酸分子诊断试剂、干化学诊断试剂、核酸纯化试剂价格下滑所导致。

从招股说明书中了解,硕世生物旗下的4家全资子公司账面均为亏损状态,而子公司的主营业务为硕世生物上市公司产品原材料的供给,产生品的销售及医用测试服务。从侧面映射出公司未来的竞争力会受到质疑,而且持续盈利能力也着实令人堪忧。

铁打的硕世,流水的经销商

根据硕世生物招股书风险提示,各经销商在人、财、物等方面均独立于公司。公司制定了严格的经销商管理制度,要求经销商按照国家法律法规、相关政策合法经营。随着公司的快速发展,公司不断完善营销网络,扩大经销商规模和覆盖区域,对经销商的培训管理、组织管理以及风险管理的难度也将加大。若公司不能及时提高对经销商的管理能力,一旦经销商出现自身管理混乱、违法违规等行为,可能导致公司产品销售出现区域性下滑,对公司的市场推广产生不利影响。

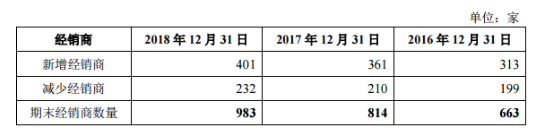

反观近三个完整会计年,公司经销商数量分别为663家、814家和983家。其中,销售额在100万以上的“重要经销商”数量分别为19家、28家和37家,占经销商总数的比重不足4%,其他经销商为“一般经销商”。不过,硕世生物的经销商变动十分频繁。报告期间,硕世生物新增经销商313家、361家、401家,同期减少199家、210家、232家。经销商变动的家数分别为512家、571家和633家,占比分别为77.22%、70.15%和64.39%。对于经销商大幅波动,硕世生物官方解释为销售规模扩大,但这并不能解释每期流失经销商的事实,这说明硕世生物对经销商管理方面还存在重大问题。

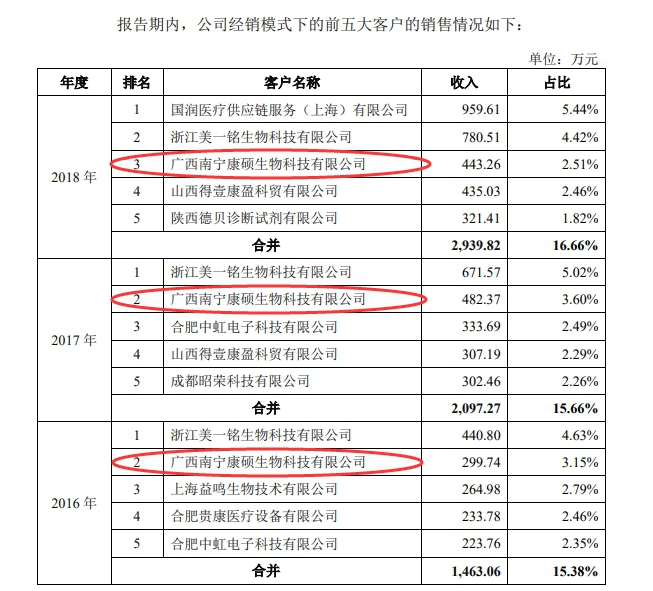

疑似与大客户存在关联交易

招股书显示,2018年公司经销模式下的第三个客户广西南宁康硕生物科技有限公司,近三年均为硕世生物经销模式下的前五大客户。

不过,通过企查查软件查询,康硕生物于2011年成立,注册资金是100万元。而硕世生物2018年经销模式下的其他前五大客户的注册资金与之相比会高出数十倍。

通过股权穿透,康硕生物监事刘志强是泰州硕鑫企业管理咨询合伙企业的股东,同时刘志强也是泰州硕鑫的营销人员,而泰州硕鑫是硕世生物的股东。

康硕生物与硕世生物之间是否存在关联交易,是否有交易细节没有在申报稿中披露这样的问题被硕世生物方面简单否定,称公司与康硕生物之间无关联关系及无关联交易,其真实性值得推敲,近期多家公司因财务问题卷入风波,若这样的表述为不实言论,很可能对公司上市后的财务数据面留下隐患。