作者:疯兔子

编辑:叶枚

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

2017年9月22日大理药业股份有限公司(以下简称:大理药业 603963.SZ)在上交所上市。意想不到的是,上市第二年业绩就变脸。

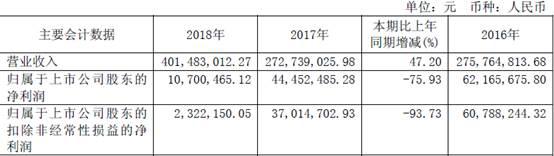

图表一:来源于2018年年报

GPLP犀牛财经注意到,2018年大理药业净利润为1070万元,同比下降了75.93%;扣非净利润为232.22万元,同比下降了93.73%。扣非净利润如此惊人的下滑,背后究竟发生了什么?

扣非净利润九成下滑“两票制”背“锅”吗?

大理药业是一家主营业务系中西药注射剂的生产与销售,现有20个品种44个规格的注射剂药品批准文号,具备中药提取、小容量注射剂、大容量注射剂等生产能力。

然而,关于中药注射药剂的话题一直处于风口浪尖上,使得相关医药公司备受关注。大理药业就是其中受影响的上市企业之一。在扣非净利如此惊人的下滑下,5月15日上交所对其出示了《关于对大理药业股份有限公司 2018 年年度报告的事后审核问询函》。

在大理药业对上交所的问询函回答中,公司解释到营业收入提升系因全面推行“两票制”,产品销售价格上浮;净利润下降系因受医保控费、用药限制等政策措施影响,销量同比明显下滑,以及因消化库存公司减少生产计划而产生大额减产停工损失导致。

何为“两票制”?

“两票制”就是指药品从药厂卖到一级经销商开一次发票,经销商卖到医院再开一次发票,以两票代替原本多票的层层剥削且每种药品的一级经销商不得超过2个。

这种现象是行业普遍现象吗?

图表二: 同行业利润比较

据GPLP犀牛财经了解到,医改后的“两票制”政策以及地方的一些医保政策,确实或多或少的影响到了一些上市公司,然而,像大理药业这般受影响的少见。

销售费用一年暴涨152.77% 营收再高也顶不住

面对上交所的询问,大理药业选择了避重就轻的回答。然而,真实的原因是销售费用占比过高。

图表三:来源于2018年年报

GPLP犀牛财经注意到,大理药业2018年销售费用2.7亿元,较2017年上涨了152.77%;占营业收入比达到67.48%,远高于同行业其他上市公司。大理药业的答询函中,5家同行业可比公司中,最高的龙津药业销售费用占比为60.04%。

图表四:来源于大理药业答复上交所的文件

而且,GPLP犀牛财经发现,2018年促销费及推广费高达2.55亿元,同比2017年暴增了288.35%。

图表五:来源于2018年年报

由于销售费不断扩大,加剧了成本负担,公司净利润不断被蚕食,可以说营收再高,也难以抗住销售费这条贪吃蛇。

公司所处行业长期处于风口浪尖,中药注射药剂虽然在1985年就拿到了国家批文,但是其安全性争议也一直在延续,而且面对所在行业整体都下滑的趋势中,大理药业如何解决自身问题?忙乱的“甩锅”也只是做无用功,大理药业的路究竟该怎么走?又能否“华丽转身”?GPLP犀牛财经拭目以待。