作者:甘乐

编辑:叶枚

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

近日,广发证券发布了关于移动内容平台趣头条(QTT)的调研报告,对趣头条的投资价值作了深度分析。

广发认为,未来下沉市场将是国内互联网时长最为重要的增量红利来源,对其流量入口的争夺将成为各大互联网产品的重点。而趣头条借助独特的积分运营机制和商业化体系抢占了先机,其搭建的“增长+运营+商业化”能力模型有望能够在除了资讯外的其他垂直领域复用,米读等免费小说证明了其作为App工厂的潜力。长期来看,伴随用户的先发优势和规模优势放大,平台AI算法和内容积累逐渐形成良性生态,以及其买量和激励成本逐渐下行,趣头条的净利润空间将得到释放。

阿里腾讯同时入股巨头看重下沉市场空间

2018年9月,趣头条正式在美国纳斯达克敲钟,从平台上线到上市只用了两年零三个月的时间。在吸引了腾讯的战略投资后,今年一季度末,阿里巴巴入手趣头条1.7亿美元可转债,让趣头条再次成为关注焦点。

能够同时获得AT两家互联网巨头青睐,也说明了趣头条在下沉市场的价值。从18年至今,互联网巨头在一二线市场的布局已经趋于饱和,但是对于三线以下的市场的辐射能力又相对有限,那么趣头条作为资讯类产品的流量入口,无疑是兵家必争的一块肥肉。因此,阿里,腾讯的资本豪掷并非一拍脑门所做的决定。

(中国移动互联网活跃用户城市等级分布,数据来源:Quest Mobile)

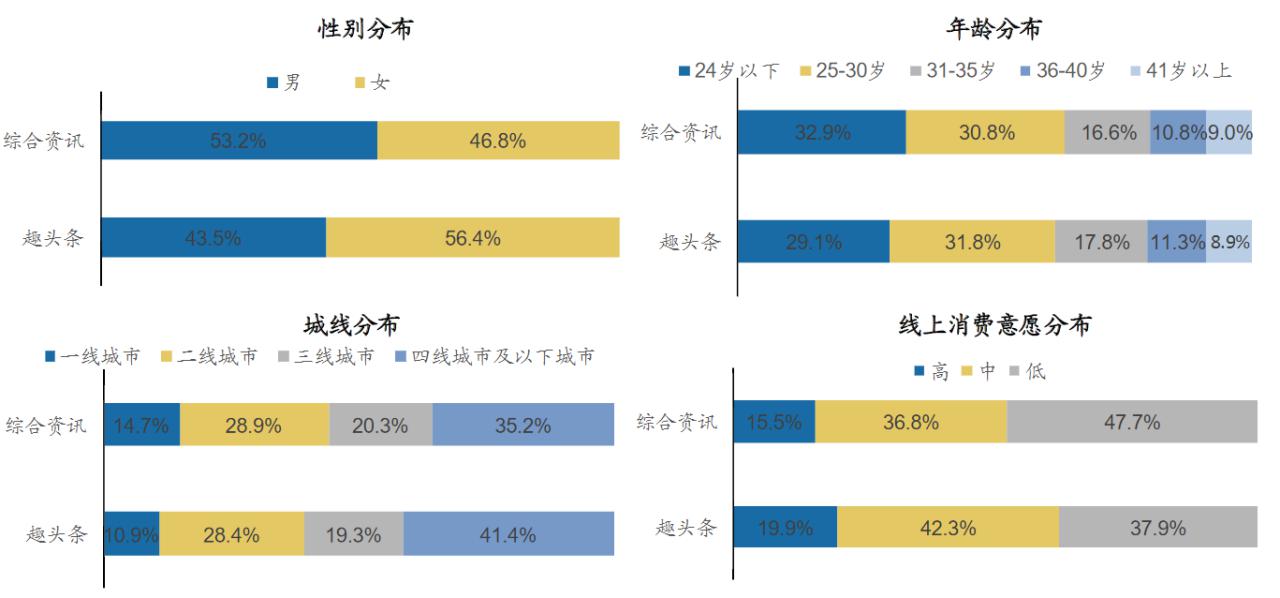

下沉市场是互联网增量市场已成为共识,各家互联网公司采取了激进的激励方式,比如通过社交裂变方式,去触达潜在目标人群,趣头条正是其中的典型代表。来自Questmobile数据显示,趣头条41.4%的用户分布至4线城市及其以下,领先综合资讯App 35.2%的平均水平。值得一提的是,这部分人群的消费能力并非市场所料那样孱弱,趣头条App的线上消费意愿在高、中、低的分布分别为19.9%、42.3%和37.9%,也显著好于其他综合资讯App的15.5%、36.8%和47.7%。在性别上,趣头条主要以女性为主,占比达到了56.4%。

(数据来源:Quest Mobile,广发研究)

市场流量趋于稳定免费小说应运而生

拥有了趣头条打下的江山之后,趣头条孵化出了免费阅读小说App米读,在免费阅读提供流量支持的核心战略,快速获客并利用广告变现。免费阅读用户对于平台广告容忍度相对较高,在用户可接受的情况下,米读将商业价值大幅提升。根据Quest Mobile的测算,截止2018年9月移动阅读APP行业的月活跃用户共有3亿人,假如以阅文集团平均5.1%的付费率(付费率=付费人数/MAU)计算,移动阅读行业的非付费用户约有2.85亿人。

(数字阅读类App的MAU;数据来源:Quest Mobile,广发研究)

(典型免费阅读App的MAU;数据来源:Quest Mobile,广发研究)

截止2019年3月,米读的MAU为2975万人、位列数字阅读类app的第三位,平均DAU为997万人、位列数字阅读类app的第一位。基本与行业龙头掌阅和QQ阅读的用户量级平起平坐。在用户流量相当的同行业来讲,米读以其免费特点占据优势,而在免费阅读的同行业中,米读又能以用户体量来击败对手,这无疑是一个较好的战略战术。

不过需要指出的是,米读免费阅读的模式也会在未来发展中给自己带来一定的局限性。因为网络写手和作家的水准良莠不齐,产出的作品也会被民间评判出三六九等。个人能力较强,写作水平出众的作者对应着较高的单字价值。而米读的免费策略导致其对高水平高质量作品的收录能力有一定制约性,所以平台网登的文章或连载更多是以消闲的方式实现价值。

营收随客增长显著 激励成本下行可期

广发调研指出,到目前为止,趣头条的收入结构没有发生显著变化,仍以广告收入为主,分别为信息流广告、展示类广告、互动式广告。广告收入拆解为:

eCPM*人均Feeds*AdLoad*DAU*天数

eCPM(每一千次展示可以获得的广告收入单价)

AdLoad(广告加载率,指每多少条内容里面有一条广告)

人均Feeds(每人每天可以看多少条内容)

DAU(日活跃用户数量)

AdLoad和人均Feeds方面,趣头条App和米读都拥有较好数据,未来的收入增长主要取决于DAU数据的带动。根据Quest Mobile的数据显示,趣头条2018年第四季度平均月活为0.94亿,平均日活为0.31亿。根据中国互联网网络信息中心统计的数据,截至2018年底中国互联网网民数量达到8.29亿。以此数据为基数计算,趣头条的渗透率为3.73%(2018Q4平均DAU/网民总数)。而目前趣头条新装用户数量提升明显,18Q3-19Q1分别新增用户7,880、1.14亿和1.09亿用户。

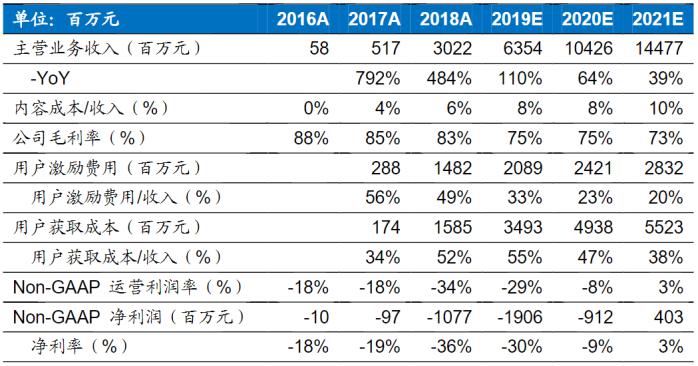

其财报数据显示,广告收入占公司收入的90%以上,18年广告收入28.14亿元,同比增长448.1%,占全年营收的93.12%,营收占比相比去年同期下降6.07个百分点,其主要原因是本财年其他收入增长影响权重。

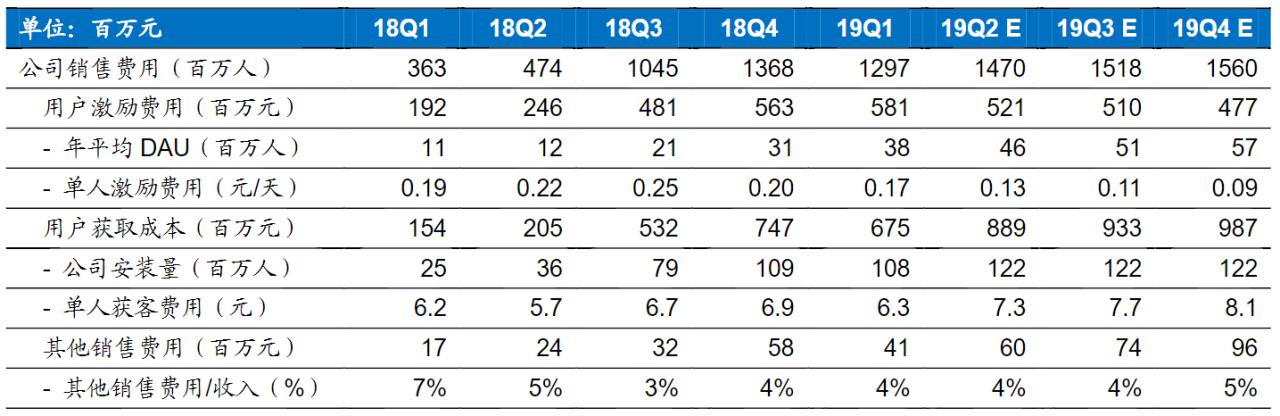

趣头条最大的费用支出来自获取和维护用户的销售费用。用户激励成本主要指为了增强用户对平台的忠诚度而使用的花费,包括用来激励用户浏览及分享内容,激励用户以及留存而支付给用户的奖励金币;用户获取成本则包括在口碑传播以及第三方平台营销投放上的花费。但有业内人士是,作为一家高速成长的企业,如何最大限度把握机会,获取更多用户,给未来变现奠定基础尤为关键。

根据广发的判断,从销售费用率来看,趣头条的用户激励成本有望下行。按照单人口径计算,单人激励互动费用2018年约为78元/年,预计随着趣头条App内部内容生态的逐步完善,更多的用户将不依赖于现金奖励就可以留存在平台之中,预计2019-2021年单DAU的单年互动激励成本约为54元、44元和42元。但是随着买量规模逐步扩大,后期获取用户的成本大概率逐步攀升,按照安装量统计公司App单人获客成本2018年约为6.4元,预计2019-2021年将分别提升至7.4元、8.9元和10.2元。

(数据来源:公司财报)

按照以上数据假设,趣头条在2021年有望完成扭亏为盈。此间最应该关注的重点在于趣头条的激励成本是否能在不伤害留存率的情况下,能从2018年占收入比重49%下降至占收入比重20%左右;同时在用户买量获取成本绝对值逐步上升的过程中,增速能够略慢于收入增速,占收入比重从2018年52%左右下降至2021年预计的38%左右。

短期来看,趣头条还处在亏损的状态中,但是趣头条的公司战略是着眼更长远的未来。趣头条当前股价对应的 2019-2021年PS估值约为1.46X、0.89X和0.64X,相较可比公司偏低,广发证券首次覆盖给予“买入”评级。