作者:疯兔子

编辑:叶枚

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

如果要选择当代的“棋圣”,首推TCL集团(000100.SZ )董事长李东生。

2018年12月7日,深圳已经是严寒的冬季,而关注TCL集团的各方人士却沸腾了。TCL集团公告了一个资产重组的计划方案:TCL集团将近612亿元营收的智能终端业务作价47.6亿元,从上市公司TCL集团剥离,转卖给TCL实业控股股份有限公司(以下简称:TCL控股)。

消息一出,市场震惊,然而李东生内心十分淡定,在李东生看来,智能终端业务像是公司的“烫手山芋”剥离后可以坚定地致力于发展半导体显示及材料产业,就可以使上市的TCL集团再一次完成华丽的转身。

2019年4月2日,TCL集团公布了关于资产重组的实施交易报告。报告中显示协议约定的标的资产交割先决条件已全部达成,交易各方就协议项下标的资产交割事宜已签署《交割确认书》,标的公司股权转让已完成工商变更登记。这意味着李东生的资产重组方案已成定局。

智能终端业务曾经是TCL集团的重要收入来源。IPO君翻阅TCL集团2017年的财报发现。被剥离的“不良资产”在2017年为公司带来612亿的营业收入,在总营业收入中占比超过了50%。如果把各个被剥离公司的营收简单相加来看,达到了约750多亿元,相关数据在2018年年报中并未披露。不过IPO君相信其贡献力肯定高于2017年的750多亿元。

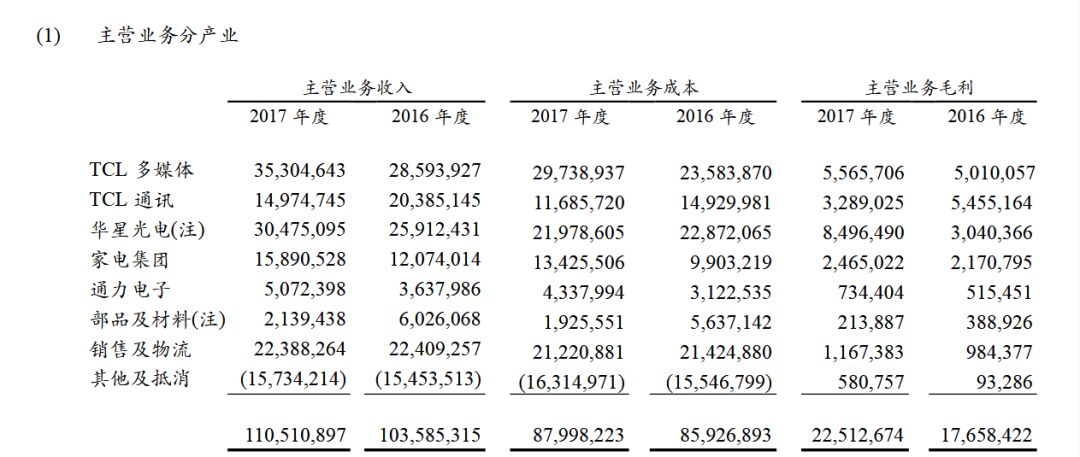

图表一:来源于2017年年报(单位:千元)

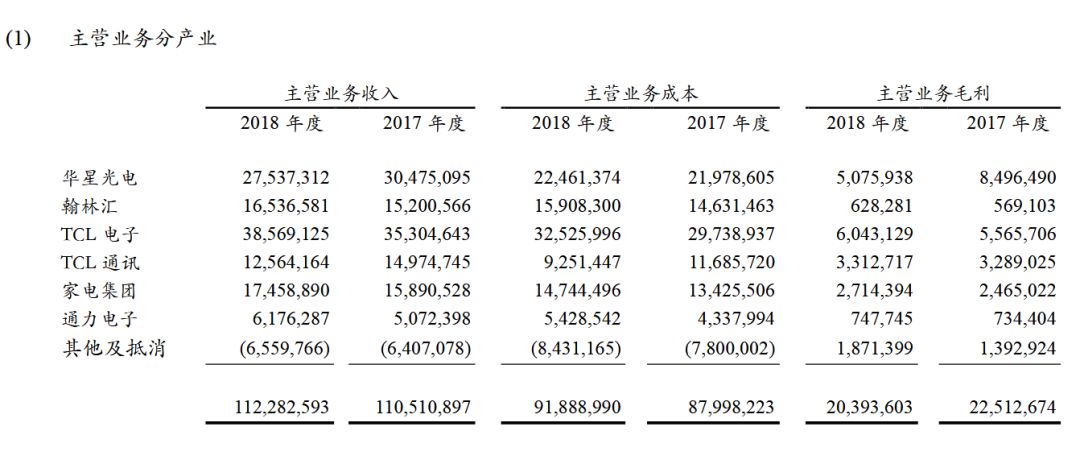

图表二:来源于2018年年报(单位:千元)

TCL集团2018年财报的细分表中看到,TCL电子实现营业收入385.69亿元,同比增长了9.18%;TCL家电集团营业收入174.59亿元,同比增长了9.87%;TCL通讯科技有限公司2018年营业收入125.64亿元,亏损2.41亿元,与2017亏损5.1亿元的相比下降了八成,且该业务在2018年实现了扭亏为盈。

然而,对于李东生来说任何阻碍其发展半导体显示及材料产业的皆是“不良资产”。

因为TCL集团曾经砸巨资进入半导体显示行业,且还表示自己是国内首家建立“液晶面板-背光模组-电视/手机整机”垂直产业链一体化优势的企业。如果不重力发展此产业自己的钱岂不白花了?

不过更令人大跌眼镜的是:接受转让资产的TCL控股CEO王成表示,接手了集团的智能终端产业后,可以用五年的时间创造出2000亿的价值。王成的夸口好比重新建造一个TCL王国。

一方认为是“不良资产”,另一方认为是“希望的麦田”。如此巨大的反差让人难以理解,背后究竟有多少悬疑?

在智能终端产业的剥离中,李东生明显是想到了最有利于自己的方案:将他认为“不良资产”产业转移到自己控制的非上市公司TCL控股中。

一方面通过转移“不良资产”,为上市公司发展半导体业务清除了“阻碍”;另一方面,若“不良资产”还有价值可图,将其放入自己控制的非上市公司中,这样既可以放心的施展自己的宏图伟业,又可以“肥水不外流”。

不得不说,李东生的这步棋“算无遗策”,“棋圣”的风采一览无余。

剥离了“不良资产”的上市公司TCL集团,保留下来的华星光电成为了其主要资产,然而现实很残酷。

在TCL集团2018年财报中,华星光电实现营业收入276.67亿元,净利润22.15亿元,同比分别下降了9.5%和54.43%。

“不良资产”扭亏为盈,展现了其成长性;留下的资产盈利在下滑,两者的背离在公司近期不断下跌的股价上得到体现,而真正买单的其实是持股的股民。下滑的剩余资产业务无疑是给股价留的“雷”,而股价的下跌是股民不得不面对的风险。

另一方面,被剥离的资产在接受方手中“可以5年创造2000亿的价值”。变成股民享受不到价值增长带来的利润分红。

面对股价的下跌,李东生抛出了近20亿的回购和股票增持,能否稳定住股价充满了不确定性。然而无论如何,这次资产重组的受益方依旧是李东生控制的TCL大集团。李东生资产重组的棋,真的很“高明”。