作者:松雒

编辑:叶枚

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

深交所似乎对延安必康(002411.SZ)格外的偏爱。

6月上旬,延安必康就连续2次收到来自深交所的问询。6月4日,延安必康因年报财务中的问题收到深交所下发的问询函,6月6日,又因业绩报告涉嫌违规披露再度收到深交所的监管函。

延安必康的财务问题开始浮出水面,其2018年营收创新高达84.46亿元,但归母净利润和扣非净利润却大幅下降。财务费用则攀升4倍以上,在销售人员锐减的同时,销售人员薪酬却反向攀升。

这一切显得不合常理。

延安必康于2002年成立,2010年在深交所上市,主营业务包括医药工业板块、医药商业板块、新能源新材料板块以及药物中间体(医药中间体、农药中间体)板块四大类。

表一:延安必康主要财务数据

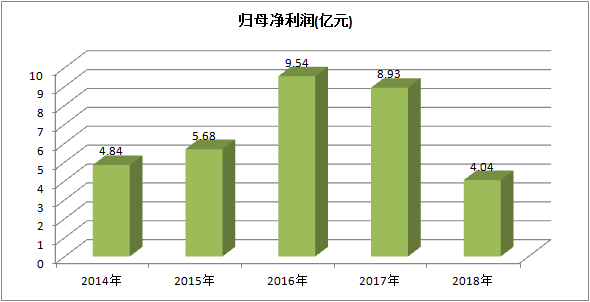

延安必康2018年年报显示,2016-2018年延安必康实现营收为37.24亿元、53.68亿元和84.47亿元,同比分别增长84.04%、44.15%和57.35%。从营收来看,公司业绩表现确实抢眼,但是与之相反的是,2018年归母净利润和扣非净利润却腰斩过半。

延安必康2016-2018年实现归母净利润分别为9.54亿元、9.93亿元和4.04亿元,同比增长分别为57.01%、-6.40%和-54.72%。而其扣非净利润与归母净利润呈现同向变化,2016-2018年扣非净利润分别为8.95亿元、7.63亿元和3.06亿元,2018年实现的扣非净利润不及2017年一半,降幅高达59.82%。

表二:延安必康归母净利润

自2017年起,延安必康的净利润和扣非净利润就呈现下滑趋势,而2018年扣非净利润直接“腰斩”,还是让人猝不及防。

从延安必康的财报看,计提商誉减值是其净利润下滑的主要原因。截至2018年末,延安必康的商誉净额为16.9亿元,占净资产比例为18.16%。而在2018年末,延安必康共计提商誉减值损失3.22亿元,因而导致利润大降。其中,计提其子公司江苏九九久科技股份有限公司商誉减值准备3.19亿元,其他子公司的商誉减值损失257.71万元。

当然,如此受深交所“偏爱”,延安必康年报中暴露的问题远不止这些。

延安必康的各种费用剧增也是导致其净利润下降的一大原因。

据IPO君了解,2018年延安必康的销售费用为4.50亿元,同比增14.44%;管理费用为2.88亿元,同比增37.20%;财务费用为2.42亿元,同比增426.99%;而研发费用同比减少了18.57%,为1.15亿元。

表三:2017-2018年延安必康费用表

延安必康2018年末在职员工的数量为4946人,而期初的在职员工数量为6435人,同比下降了30.11%。其中,销售人员为1235人,较上年同期减少近50%。但是令人费解的是销售人员减员过半,但其薪酬福利不降反增。2018年销售人员的薪酬为1.3亿元,反而同比增长4.52%。

而对于财务费用剧增4倍不止,延安必康解释称,公司新增借款利率上升导致利息增加及部分在建工程停止利息资本化所致。

延安必康在2018年总负债金额高达110.27亿元,且多项负债均有较大增幅。其中,短期借款为32.82亿元,2017年仅为2.72亿元,同比增长1109.02%;应付票据为8.94亿元,同比增长153.26%;应付账款为12.56亿元,同比增加28.82%。且2018年一年内到期的非流动负债为16.63亿元,同比增加1204.31%,明显高于当期13.55亿元的货币资金余额,货币资金同比减少了34.20%。

另外,2018年末公司流动比率为0.63小于1,速动比率为0.56小于1,结合公司的货币资金情况和负债情况,明显看出公司负债压力较为严峻。

据IPO君了解,2016-2018年延安必康的在建工程余额分别为48.16亿元、66.58亿元和82.25亿元,同比分别增加41.40%、38.25%和23.54%,在建工程项目余额持续大幅上升。但是公司固定资产仅仅从2016年的10.99亿元增加至2018年的18.28亿元。这里明显可以看出延安必康的固定资产转固速度缓慢。

按照会计准则,固定资产转固后,就需要计提折旧费,而固定资产折旧要影响当期的利润。这不得不令人存疑,难道延安必康这种在建工程“拖拖拉拉”转为固定资产的现象。

自然,深交所也就延安必康的这种在建工程转固速度缓慢的情况进行发问。

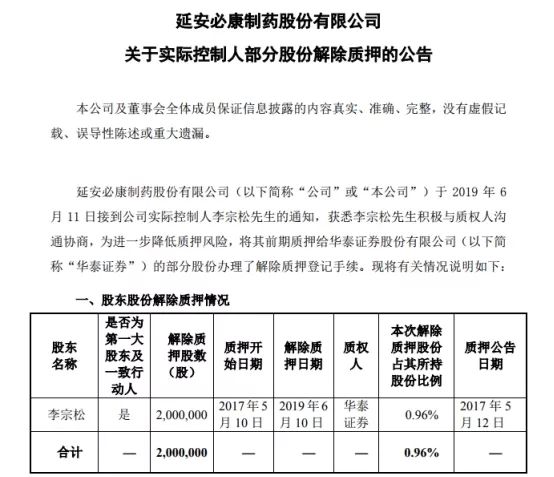

另外,延安必康大股东的股票质押率较高,存在平仓风险。截至6月10日,公司实际控制人李宗松已累计质押股份2.05亿股股票,占其持有的本公司股份总数98.57%,占公司总股本的13.40%。第一大股东新沂必康累计质押4.95亿股,占所持股份的85.04%。

延安必康为了降低股票质押比例、缓解平仓风险,公司大股东被动减持。据6月11日公司发布公告显示,公司实控人李宗松和第一大股东新沂必康合计减持4636.82万股,占公司总股本的3.03%。但是其实控人和第一大股东仍有约九成的股票被质押。

总之,延安必康在迎接药品降价的行业新挑战中,还要应对利润下滑、负债压力大、财务费用剧增等问题,延安必康能挺过去吗?