作者:夏天

编辑:远风

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

对于此前的移动互联网来说,赚的是人口红利的钱,也就是easy money,但是当人口红利褪去,行业的门槛变高,焦虑随之而来。

“微信生态第一股”中国有赞(08083.HK)也不例外,虽然获得了腾讯的加持,但是能否在SaaS领域趟出一条路还是一个未知数。

成立于2011年的中国有赞是一家TO B的SaaS(Software as a Service,软件即服务)公司,主要是为商户提供微店铺和移动零售解决方案,简单来说微信里有许多的小程序和微店,而中国有赞并不是微商平台,它是为这些商家在微信开店提供技术服务,就比如线下门店扫码支付这一类简单常见的服务。

但是,相较于一众的云服务企业来说,目前在港股上市的中国有赞来说都还未实现盈利,可见在SaaS这一领域想生存并不容易,从中国有赞发展就可见一斑。

收入增长却难掩亏损扩大

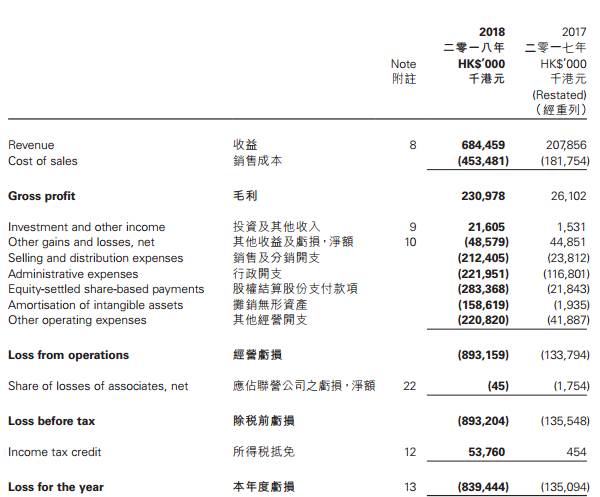

中国有赞2018年报显示,2018年营收为6.84亿港元,同比增长229.3%;毛利2.31亿港元,同比增长784.9%。

中国有赞营收增长的速度为何这么快?这得益于有赞第三方支付服务收入的增长。2018年四月,港股上市公司中国创新支付公司宣布将以55亿股股票收购中国有赞51%的股权,创始人白鸦成为了中国创新支付公司的第一大股东,实现借壳上市,随后中国创新支付更名中国有赞。

这也意味着中国有赞在获得第三方支付牌照后,成为了SaaS服务商中唯一一家可以合法支付清算的企业,但是这依旧难掩亏损持续扩大的尴尬。

2018年年报显示,中国有赞亏损约为8.39亿港元,同比扩大84.99%,其中,股东应占亏损扩大3.48倍至5.03亿港元。

虽然作为创始人的白鸽曾说过,对于SaaS,资本看不懂,完全看不懂,甚至还有资本看SaaS是否盈利,这个没有意义。

但事实上,是否盈利是看其商业模式能否成功的一项重要指标,如果一昧的烧钱投入,抢占市场,但是却看不到回报,是不是代表其商业模式并不可行呢?这或许也是投资者关心的问题,针对此问题GPLP犀牛财经向中国有赞求证,截至发稿时间,中国有赞并未回复。

过分依赖微信生态成隐忧

中国有赞的成功离不开腾讯这座大靠山。

2019年4月,作为腾讯系旗下公司典型代表,中国有赞完成新一轮10亿港元的融资,由腾讯领投。融资以新股配售的形式进行,每股发行价为0.53港元。该公司与5位认购人配售共超过17.19亿股新股,认购后,腾讯持有其6.7%股权。

中国有赞主要通过有赞微商城向商家提供电商SaaS服务,并且推出如有赞零售、有赞教育、有赞美业等门店SaaS产品以及有赞连锁等一系列的新零售解决方案,直指线下门店商家。

也就是说,中国有赞在微信这个大生态里想要重塑一个强大如“淘宝”般的底层系统,而事实上,中国有赞的路线确实和淘宝如出一辙。

比如“平台服务费”,有愿意付费的商家,中国有赞就为其提供一系列的打包服务,这就将有钱也愿意支付的商家自然过滤了出来。

中国有赞赚的就是这个服务费,注意,这不是它所提供的SaaS这一软件的租赁费,这是有赞为商家提供的这一软件背后的一系列运营的服务费。比如面向营销有很多大家熟知的插件功能,如摇一摇抽奖等等,这相当于是虚拟增值服务。除此之外,还有店铺推广,专门为付费的商家开发有赞精选产品线,帮助商家进行店铺推广,这样中国有赞又变成了营销服务商。

而对于腾讯来说,其产业互联网多偏底层系统,而中国有赞所提供的SaaS服务,帮助腾讯在实体零售这方面实现了应用场景落地,这对于腾讯来说是非常重要的。

但是,有利就会有弊。中国有赞的业务主要是围绕微信小程序来进行的,这就会产生一个问题,如果过分依赖微信生态,未来如果出现竞争者,腾讯如果不在全力支持有赞,也不是不可能发生的。

对此,中国有赞也意识到了过分依赖微信生态。在2019年年报发布的当天,正式发布跨境电商行业解决方案。该方案面向跨境进口类商家提供境内外主体认证、跨境结算认证、实名购买保障、交易平台搭建、跨境支付、仓储物流、海关口岸对接等服务。

可以说,SaaS这一领域已经是一片“红海”,但是怎么玩,怎么才能玩得转,对于大多数人来说,还是一片盲区。中国有赞已经有了一定的经验,起码背靠腾讯这座大靠山,但是烧钱不是长久之计,没了腾讯的“输血”,有赞能走多远还未可知。