作者:蔚芮

编辑:远风

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

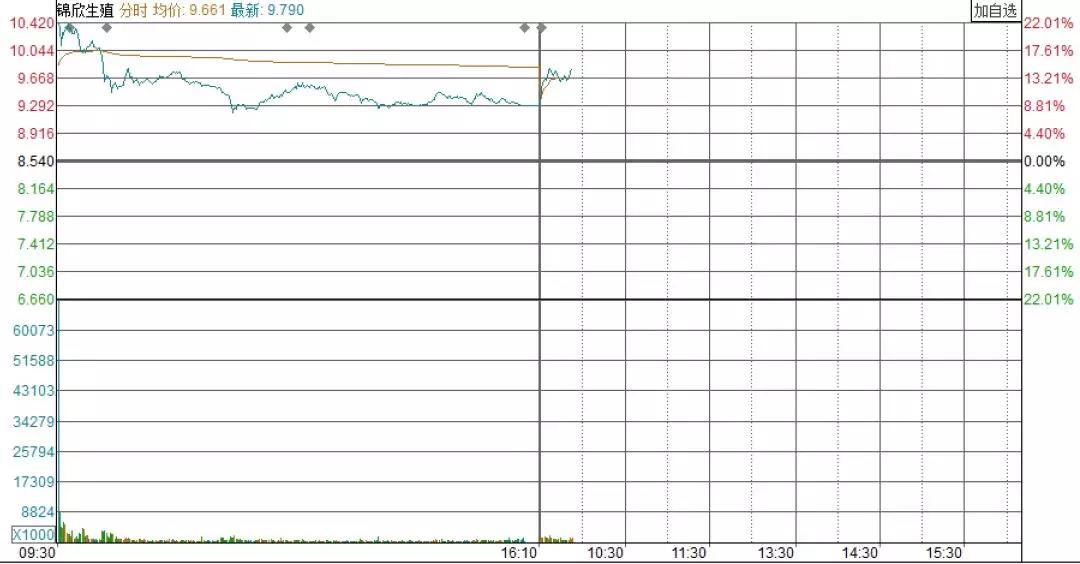

6月25日,锦欣生殖(01951.HK)在港交所挂牌上市,开盘后股价最高上涨22%,报10.68港元/股,随后开始回落,呈现高开低走的态势,收报9.28港元/股,涨8.67%。

锦欣生殖成立于2018年5月3日,是一家专门从事辅助生殖服务供应商。通俗的来讲,就是专治不孕不育的“送子娘娘”。

业绩很亮眼,毛利率却较低

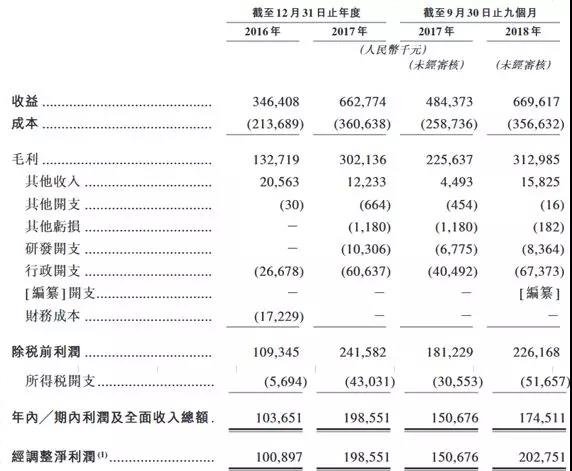

资料来源:锦欣生殖招股说明书

锦欣生殖近几年业绩表现靓丽,2016-2017全年营业收入分别为3.46亿元、6.63亿元、2018年前9个月营业收入为6.69亿元;2016-2017全年净利润分别为1.00亿元、1.98亿元、2018年前9个月净利润为2.02亿元。

从财务报表看,锦欣生殖2016-2017年营收和净利均大幅攀升,且2018年前9个月的业绩就超过了2017年全年。

然而,财华社注意到,锦欣生殖毛利率在行业内是相当低的。GPLP犀牛财经翻阅数据了解到,辅助生殖行业的成本相对于医疗美容、口腔医疗等其他类型医疗行业较低,加上收取患者的费用较高,所以辅助生殖行业平均毛利率高达70%,有些辅助生殖行业的上市公司毛利率高达90%以上,而锦欣生殖2016-2017全年的毛利率分别为38.3%、45.6% ,截至2018年9月30日的毛利率为46.7%。

业绩如此漂亮,而毛利率却较低,如此较大的反差让人难以置信。

研发投入较低,机构扎堆投资

锦欣生殖作为一家从事治疗不孕不育的医药企业,其拥有核心技术。然而其研发费用却投入很低。

锦欣生殖的招股书中显示,2017年营业收入6.63亿元,2018年前九个月营业收入为6.69亿元。而2017年研发费用却只有1030.6万元,2018年前9个月为836.4万元。与其营业收入相比,相差甚巨。

与此相反,锦欣生殖IPO前机构扎堆入伙,2016年以来,华平、信银投资、红杉中国、汇桥资本、药明康德、高瓴参与其中,其中华平通过Amethyst Gem持股18.77%,为第二大股东,与第一大股东锦欣集团持股21.10%相差不大。

此次锦欣生殖上市,不仅是该公司的胜利,也是众多机构的狂欢。

未来5620万对夫妻不孕不育?

在锦欣生殖的招股书中有一项数据:中国不孕症夫妻在逐渐增多,据其预计,中国不孕症患病率将从2017年的15.5%增加到2023年的18.1%,2017年中国大约有4770万对不孕症夫妇,预期于2023年将增加至约5620万对。

如果按此数据计算,到2023年中国约有1亿的已婚育龄夫妇存在生育问题,按照中国14亿人口来计算,14个亿里面就有1亿人患有不孕不育。如果扣除老人、儿童等不适宜生育的人群,患有生育问题的人口在育龄人口中的占比会更高。看到这些有悖于大众认知的数据,恐怕很多人“吓得生不出孩子”。

2018年5月曾有常山药业(300255.SZ)发布公告称,国内ED(男性功能勃起障碍)患者的人数约有1.4亿人。消息一出立刻受到公众质疑。面对公众质疑,常山药业称这个数据是引用国信证券2014年5月底发布的相关研究报告中关于枸橼西地那非市场空间的表述片段和东吴证券2017年2月28日发布的关于枸橼西地那非市场空间的预测。随后常山药业收到了河北证监局的《行政处罚先告知书》。

锦欣生殖给中国的潜在患者灌输了危机感,然而其所述的数据是否真实,却令人怀疑。

“不孝有三,无后为大”,虽然未来生殖医疗的市场很大,“送子娘娘”锦欣生殖切不可忽视核心竞争力的提升。