作者:夏天

编辑:远风

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

借助电商红利,一批SaaS企业悄无声息的崛起,并相继上市,光云科技也开始在敲科创板的大门。

近日,上交所官网披露,已受理光云科技的上市申请。此次光云科技计划在科创板发行不低于4010万股,募集资金3.49亿元。其中,2.63亿元用于光云系列产品优化升级项目,8546万元用于研发中心建设项目。

成立于2013年的光云科技,其核心业务是基于电子商务平台为电商商家提供SaaS产品,并提供配套硬件、运营服务及CRM短信等增值产品。说到电商,把当然逃不过阿里这一环,事实上,光云科技的创始人谭光华就是从阿里走出来的,而阿里也是光云科技的股东,持股9%。

之前GPLP犀牛财经也报道过SaaS这一行业仍属于新兴行业,同时不可否认的是传统电商发展进入瓶颈,流量红利逐渐消失,在这样一个电商用户增速放缓的阶段里,光云科技通过SaaS能为企业带来优质的服务,同时解决用户的痛点吗?

盈利模式单一成痛点

光云科技是通过什么来赚钱的吗?

当然是SaaS(Software as a Service,软件即服务),那要说到这个SaaS,就不能不说IaaS(Infrastructure as a Service,基础设施即服务)。这个IaaS就像阿里云和腾讯云,给大家搭建的云平台,有了这个基础设施,企业可以按照自己的想法来搭建自己想要的服务。

但是对于企业来说,搭建这一部分会产生额外的支出,这个时候,IaaS出现了,它的作用是什么呢?

SaaS企业就是帮助企业去搭建信息化所需要的所有网络基础设施及软件、硬件平台,并负责所有前期的实施、后期的维护等一系列维护。

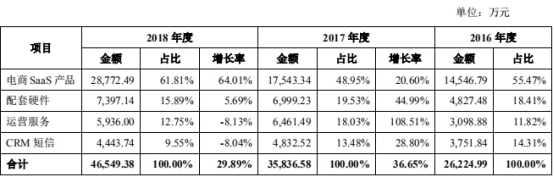

光云科技做的就是电商垂直领域的SaaS服务。它的核心业务就是基于电子商务平台为电商商家提供 SaaS 产品,在此基础上提供配套硬件、运营服务及 CRM 短信等增值产品。

但是,问题就来了,仅仅只为电商平台提供SaaS服务来赚钱是不是有些局限呢?而且光云科技主要依赖的平台还是淘宝和天猫。

其实,光云科技在招股书中也提示了这一风险,“上述电商平台针对入驻平台服务市场的服务提供商制定了收益分成、日常运行收费等规则。若电商平台调整收益分成和收费,将对服务提供商的经营业绩造成较大不利影响。”

同时,若电商平台因经营不善导致商家数量锐减,亦将对入驻的服务提供商的经营业绩造成不利影响。

其实,这就和背靠腾讯系的SaaS企业中国有赞面临着同样的问题,只不过一个是在电商平台,一个是在微信生态。但归根结底,面对盈利模式单一的难题,光云科技如何看待这一问题?对此GPLP犀牛财经向对方发去问询函,但截至发稿,尚未收到回复。

净资产收益率大幅下降

和中国有赞还未实现盈利相比,光云科技的成绩还算亮眼,但是依然存在隐忧。

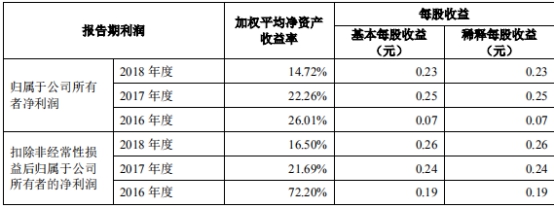

财务数据显示,2016年至2018年,光云科技实现营收为2.62亿元、3.58亿元、4.65亿元;同期对应的归属于母公司所有者净利润分别是2166.69万元、8885.60万元、8337.05万元。

另外,GPLP犀牛财经还看到一组数据,2016年至2018年,光云科技扣除非经常性损益后加权平均净资产收益率分别为72.2%、21.69%、16.5%,大幅下降。

因此,可以看出尽管光云科技的营收不错,但是其净资产收益率却大幅下跌。对此,光云科技也给出了解释,报告期内公司为实现主营业务的快速扩张以及业务提前布局,先后发起数轮融资,净资产规模迅速扩大。公司自融资中获得的资金需要按照计划逐步投入生产经营,在一定时间后方能产生预期效益。

简单解释就是,规模扩张太快,盈利能力没有跟上其扩张的速度,那么这就产生了一个问题,现在光云科技的SaaS的商业模式能够持续盈利吗?能够继续保持一个高速的增长吗?

光云科技的SaaS模式能走多远?

之前,GPLP犀牛财经也报道过SaaS企业中国有赞,谈到了当下的互联网人口红利退去,门槛也随之提高,但是尚未有企业成功探索出一条可复制的商业模式,那么光云科技能走多远呢?

艾瑞咨询报告显示,我国SaaS市场规模增长迅速,预计2020年SaaS市场将达到473.40亿元。

但是,众所周知SaaS是属于赚慢钱的企业,光云科技所做的又是垂直细分领域的零售电商市场,做的是平台型服务,不管是面对2C还是2B,这个扩张的过程都需要一个个的累积客户,并且还要保证客户有续费或者续约的可能。

因此,对于光云科技来说,探索出一条可持续良性的SaaS的发展道路,做好真正的产品和服务,才是未来光云科技需要思考的问题。