作者:蔚芮

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

2019年7月5日,上交所受理了江苏京源环保股份有限公司(以下简称:“京源环保”)的科创板IPO申请。

京源环保成立于1999年3月30日,公司自成立以来,专注于工业水处理领域,依托工业废水电子絮凝处理技术、高难废水零排放技术和高难废水电催化氧化技术等自研核心技术,主要向大型企业客户提供工业水处理专用设备的研发、设计与咨询、集成与销售以及工程承包业务。

此次京源环保选择的上市标准为:预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元。

应收账款及票据高居不下,运营资金面临困境

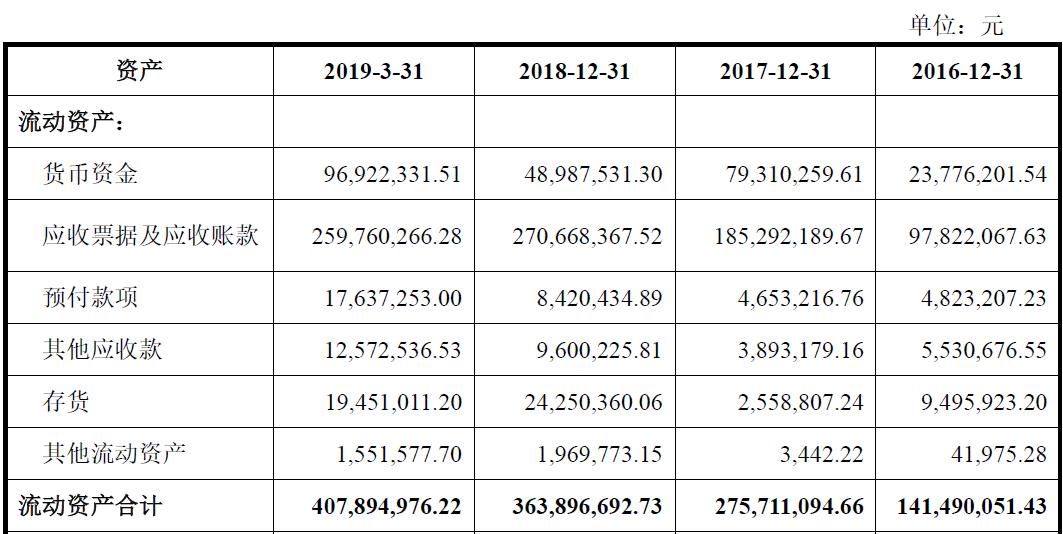

数据来源:京源环保招股书

京源环保的招股书中显示,2016-2018年营业收入分别为0.97亿元、1.66亿元、2.53亿元,2017-2018年同比增长分别为71.13%、52.41%;2016-2018年实现净利润分别为0.17亿元、0.29亿元、0.54亿元,2017-2018年同比增长分别为70.59%、86.21%。

京源环保三年的业绩都表现的不错。然而在其业绩光鲜亮丽的背后,其实隐藏着隐忧。

资料来源:京源环保招股书

资料来源:京源环保招股书

GPLP犀牛财经在其招股书中发现,2016-2018年,京源环保的流动资产分别为1.41亿元、2.76亿元、3.64亿元,应收账款及应收票据2016-2018年分别为0.98亿元、1.85亿元、2.71亿元,占同期流动资产比分别为69.50%、67.03%、74.45%,且有增长的趋势;占同期营业收入比分别为101.03%、111.45%、107.11%,连续三年应收账款及应收票据额超过了同期的营业收入。

高居不下的应收账款及应收票据造成的结果就是京源环保回款能力的不足。而回款能力不足的直接表现就是公司的经营活动产生的现金量。2016-2018年公司经营活动产生的现金流量净额分别为-0.23亿元、-0.31亿元、-0.24亿元。连续三年为负,运营资金凸显不足。

研发投入较低

京源环保的招股书中显示,2016-2018年京源环保的研发投入分别为0.045亿元、0.062亿元、0.096亿元,占同期的营业收入比分别为4.61%、3.71%、3.79%,有下降的趋势。

数据来源:wind

并且GPLP犀牛财经通过同行业对比发现,京源环保的研发投入连续三年均低于科创板同拟上市的环保企业。其中金达莱研发投入占营业收入比最高,三年平均占比在7%以上。而京源环保只有金达莱的一半左右。

“创新”是科创板的核心,京源环保自诩是高新技术企业,拥有一支以“江苏省工程技术研究中心”和“江苏省研究生工作站”为载体的工业水处理科研技术队伍,公司员工中一半以上为研发、技术人员,大多具有丰富的工业水处理研发技术工作经验。然而如此低的研发投入,很难让人信服。

京源环保选择科创板上市,是公司的发展必之举,然而不改变其自身应收账款巨大,研发投入不足的问题,显然上市的路会充满不确定性。