作者:七声

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

2019年7月18日,证监会发布了第十八届发审委2019年第84次会议审核结果公告,公告显示,江苏扬瑞新型材料股份有限公司(以下简称扬瑞新材)首发未通过,与A股市场擦身而过。

扬瑞新材是国内主要生产和销售适用于马口铁的两片易拉罐水性涂料、铝质易拉罐涂料、三片罐涂料、杂罐用涂料等各种金属包装涂料的企业。经过近几年发展,现已为娃哈哈、红牛、加多宝、养元、银鹭等企业提供包装材料。

审核公告中,扬瑞新材因为其与第一大客户奥瑞金的异常关系和公司实控人存在不正当竞争,遭遇发审委的“连珠炮”似的询问,甚至出现了审核结果一题十问的情形。一连串的问题看下去,扬瑞新材IPO申请被否也不冤。

实控人“不光彩”创业史曝光

招股书中披露,董事长陈勇持有扬瑞新材60.10%的股份,是扬瑞新材的实际控制人。陈勇1989年7月毕业于青岛化工学院,本科学历,高分子材料系橡胶工程专业。1998年11月陈勇进入了进入苏州PPG包装涂料有限公司工作,2006年4月起任苏州PPG包装涂料有限公司销售总监,2008年至2012年1月任苏州PPG包装涂料有限公司中国区市场总监。

值得注意的是,2006年7月5日,还未从PPG公司离职的陈勇和另外5位自然人出资330万元设立了扬州扬瑞新型材料有限公司(扬瑞新材前身)。陈勇出资金额达97.35万元,持股比例为29.50%,成为扬瑞有限的实际控制人。

在江苏扬瑞发布的《关于公司设立以来股本演变情况的说明及其董事、监事、高级管理人员的确认意见》中,可以清楚地看到陈勇在苏州PPG工作时,曾经委托其弟媳持股,在辞职以后恢复了控股股东身份。

另外,招股书中还披露了一起诉讼案件。2014年,苏州PPG包装涂料有限公司向苏州市虎丘区人民法院提起诉讼,扬瑞新材的发行人以及实际控制人陈勇从1998年11月起至2012年1月期间一直受雇于苏州PPG公司,期间曾与苏州PPG公司签署了有关保密和竞业禁止的相关款。而后来陈勇作为发起人设立了与苏州PPG业务相近的扬瑞有限,原告认为陈勇构成了不正当竞争,要求被告赔偿人民币50万元。该案件在一年后的2015年6月18日以苏州 PPG撤回起诉而达成双方和解。

尽管该案件最后是以和解收尾,但是扬瑞新材实控人陈勇一边“身在曹营”领着东家薪水,一边“心在汉”地做着同类产品的买卖,着实违背了基本的职业精神。

背靠“大树”奥瑞金,经营风险加大

扬瑞新材第一大客户是奥瑞金。奥瑞金是一家集金属制罐、底盖生产、易拉盖制造和新产品研发为一体的大型专业化金属包装企业。

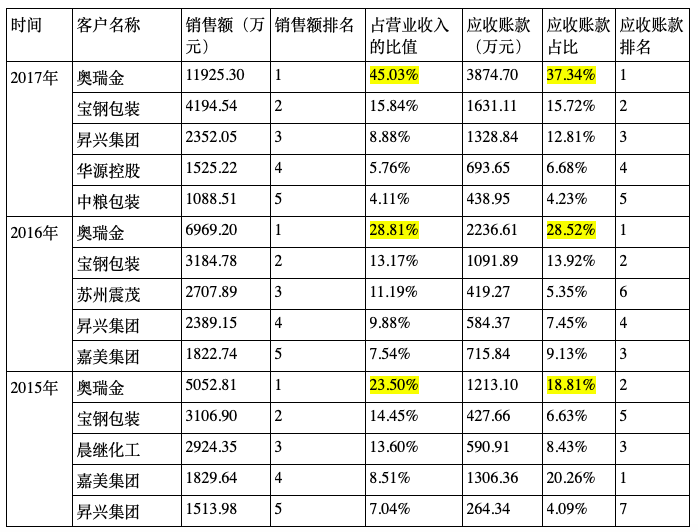

根据招股书,2015-2017年,扬瑞新材来自奥瑞金的收入分别是5052.81万元、6969.20万元、11925.30万元,分别占当期营业收入的23.50%、28.81%和45.03%。可以说,扬瑞新材对奥瑞金的依赖程度正在逐渐加深。

除了销售额的高占比,应收账款中奥瑞金的占比也是高居不下,并且有逐年增加的趋势。2015-2017年,扬瑞新材对奥瑞金的应收账款从18.81%、28.52%逐步增加到了37.34%。过度依赖奥瑞金带来的营收将会给扬瑞新材带来较大的经营风险。

数据来源:扬瑞新材招股书

2017年7月11日,奥瑞金发布公告称收到了北京市东城区法院通知,泰国天丝医药保健有限公司)向奥瑞金及其全资子公司提起民事诉讼,事项涉及奥瑞金与中国红牛的合作事宜,该案件目前处于中止诉讼状态。

受此影响,奥瑞金发布的2018年年度审计报告中显示,2018年年末奥瑞金净利润为22363.21万元,与2017年净利润68979.33万元相比下降了67.58%。奥瑞金也在2019年度报告财年寄语中表示:由于核心客户处于复杂法律纠纷解决过程中,融资形势总体严峻,公司和控股股东面临大额短期到期债务需要偿还,资金压力增大。

奥瑞金及其第一大客户红牛深陷跨国诉讼,一旦判决结果对奥瑞金和红牛不利。势必也会产生连锁反应,连累到扬瑞新材。

除了以上提及的问题,扬瑞新材关联方众多,存在利益输送的嫌疑。公司实控人陈勇还控制了15家企业,注册地包括中国大陆、香港、台湾,其中有不少公司是扬瑞新材的下游客户。另外,第二股东的配偶和兄妹控制的公司也是扬瑞新材的客户,关联交易甚多。

扬瑞新材要想叩开A股市场的大门,仍需要做出彻底改变,付出更多努力。