作者:蔚芮

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

港股最近医药股风波不断,前段时间白云山(0874.HK)的“金戈财务数据”还未解决,现今,四环医药(0460.HK)又陷入“财务数据”旋涡。

四环医药是一家从事药品业务的香港投资控股公司。公司主要从事研发、制造及销售药品。其产品覆盖心脑血管、中枢神经系统、新陈代谢、肿瘤及抗感染领域。

中期预计亏损,商誉爆雷

7月21日晚间,四环医药发布了一则通告称,预计今年上半年业绩出现净亏损。亏损主要原因是与可能出现的28.4亿元人民币商誉减值有关。

受到公告的影响,四环医药股价在7月22日开盘便跳水,截至当日收盘,股价下跌了11.23%,市值一天时间内蒸发了约19亿港元。

四环医药的2018年年报中显示,2018年公司实现营业收入29.17亿元人民币,净资产125.10亿元人民币,账面上拥有商誉值为28.44亿元人民币,占同期营业收入的97.49%,净资产的22.73%,等同于此次预计的商誉减值亏损的全部价值。

而如此高的商誉值,跟其往年不断扩张收购有关。

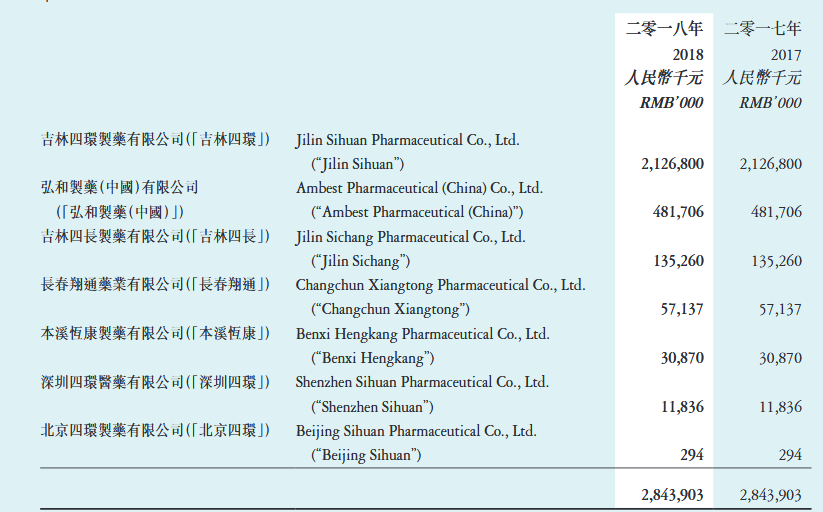

资料来源:四环医药2018年年报

四环医药于2010年10月28日在港交所主板上市,先后并购了吉林四环制药有限公司、弘和制药有限公司、吉林四长制药有限公司、长春翔通药业有限公司、本溪恆康药业有限公司、深圳四环药业有限公司、北京四环制药有限公司等。

大刀阔斧的扩张并购给四环医药带来了发展,同时也为其埋下了商誉减值的雷。

经营发展半喜半忧

除了四环医药高额的商誉减值造成自己中期的净亏损。其经营发展也面临困境。

2019年以来,四环医药治疗糖尿病药物胰岛素类似物门冬胰岛素、门冬胰岛素30以及创新药吡罗西尼临床试验取得进展;“醋酸艾司利卡西平片”生产批件首家申报获得受理;复方氨基酸注射液获药品注册批件;第三代EGFR抑制剂XZP-5809 获得I期至III期临床批件。

除此之外,公司也成为中国目前唯一一家取得国家药监局颁发该药品粉液双室袋药品注册批件的生产企业。

但是,在其乐观的时候,医药市场环境却不容其乐观,近年来,为加强对临床合理用药的管理,规范临床不合理用药现状,通过重塑医药产业利益分配链实现安全、有效、经济地用药。

并且在2019年7月,国家卫健委、国家中药局联合发布了《第一批国家重点监控合理用药药品目录(化药及生物制药)》,包括了20种药物。

根据公开资料显示,在第一批被重点监控的20种药物中,有6个是四环医药所涉及的。并且这6种药物在2018年中国的市场份额高达300亿元人民币。

GPLP犀牛财经翻阅四环医药的财报了解到,四环医药所生产的心脑血管药物中,有7个药品涉及到了监控,并且通过其2018年的营业收入来看,这7种药品在2018年的销售收入高达23.82亿元,占当年的营业收入超过了80%。

而这意味着随着第一批重点监控医药目录的发布,过去通过以这些药物作为核心的四环医药,再无法以高定价等方式日进斗金。其经营业绩也将下滑。

事实似乎也是这样。四环医药2018年的营业收入同2017年相比虽有一点增长,但是同2014-2016年相比,不及其三年的平均水平。而目前,四环医药的正式中报还未披露,不过四环医药的主要产品又被纳入监管之中,可以说2019年其业绩必定满是忧愁。