作者:五米

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

如果按照酒来说的话,基金的年份问题也特别重要,事实上,正是这个导致了基金业绩的差异。

从多个指标来看,私人股本行业过去10年的表现可谓别开生面,令人大吃一惊。

如果某一年现金流仍呈积极趋势的话,这可能是整个行业融资的又一个丰收年。

如果从投资的话,这个问题的答案则是相反,比如2008年、2009年如果进行投资,则收益率则会加大。

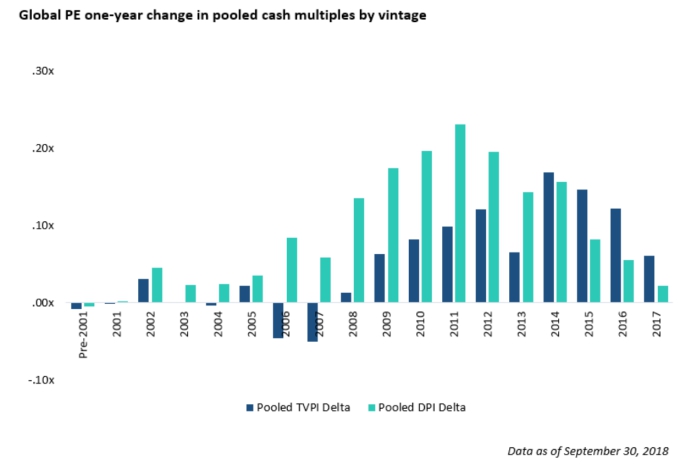

那么,哪些年起始的资金对全球私募基金业绩有贡献?

或者说,在过去的20年里中,哪些资金投资的起始年份对业绩改善贡献最大?

我们看一下图表。

从图表可以看出,十年来最早的一批资金投资正在从强劲的并购交易中获利,即便是剩下的2008、2009年投资的资金也终于能够实现一定程度上较长期的分销。从那时开始,DPI增量的下降与典型的退出周期正吻合,而近几年中TVPI的增长比实际分布更大。从2014年起,TVPI每年的增长幅度相当惊人,这表明即使在竞争激烈的市场环境中,全球的私人股本公司在寻找有价值的机会方面取得了巨大成功。

尽管如此,如果未来竞争不断加剧,比较新的基金可能仍难以达到PE过去记录的回报率水平。