作者:五米

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

2019年5月7日刚在港交所上市不到三个月的兑吧有点抬不起头。

其上市之后一直破发行价,甚至其股价曾大跌40%,即便启动了管理层回购计划,然而之间于事无补,兑吧看不到希望。

2019年6月12日,兑吧发布公告称,管理层启动了潜在回购计划,然而,这一消息刺激兑吧股价大涨之后,兑吧又开始了长期低迷。

兑吧到底怎么了?

曾经风口上的猪:兑吧

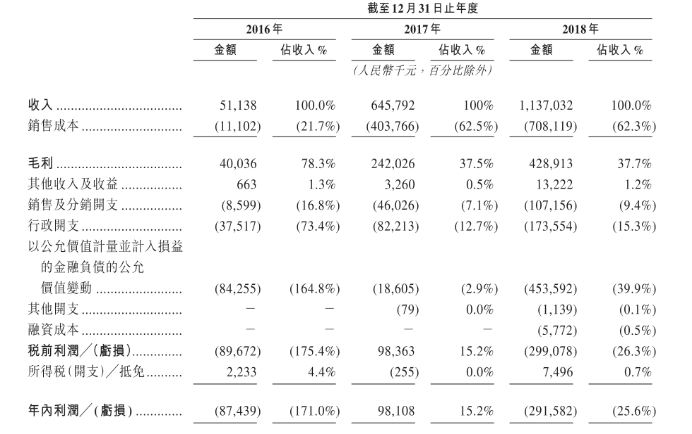

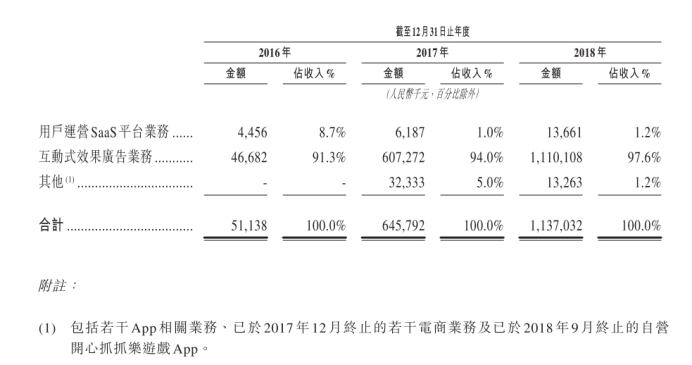

招股书显示,兑吧2018年净收入为11.37亿元,与2017年的6.46亿元相比增长76.0%。这些增长主要来源于两方面的收入:提供用户运营SaaS服务与互动式效果广告。

当然,这其中的最主要原因则是兑吧赶上了移动互联网这个风口,伴随着移动互联网的爆发而开始活跃。

有流量,自然首先可以变现的就是广告。

2015年,兑吧推出互动式效果广告业务——互动式效果广告业务指兑吧在移动APP中嵌入简单互动活动,参与活动的浏览者将获发电子卡券,如果浏览者领取电子卡券,将跳转到指定移动互联网页面。每次用户跳转到指定互联网页面均被记为计费点击,兑吧据此向广告客户收费。根据艾瑞咨询的数据,中国移动广告市场的2018年市场规模3663亿元,同比增长43.6%。

为了不错过这个市场,兑吧选择了高速扩张,加快抢占市场份额。

从人才招募上看,兑吧行政开支从2017年的0.82亿元直接翻倍,增至1.73亿元。其中研发开支为人民币0.89亿元,同比增长56.9%;销售及市场推广团队大幅扩大,薪金及福利开支增长68.6%至0.27亿元。

大张旗鼓的宣传也不能落下,广告开支从2017年的220万元大幅增长至2018年的2689万元。

这些举动的成果是显著的。

根据兑吧招股书显示,截止2018年12月31日,接入兑吧用户运营SaaS平台的移动App数量超过了14,000个,服务的移动App用户数目超过13亿人,位居行业第一。按2018年12月中国日活跃用户数计算,排名前100位的移动App中,53.0%的App运用了兑吧的用户运营SaaS平台服务。

当然,兑吧的大规模霸道扩张使收入数据与行业占有率都十分漂亮,但花费也是巨额数字。这导致2015年至今,兑吧只在2017年实现盈利,在业绩暴增的2018年,兑吧的净利润还出现了大幅度亏损的情况,且亏损额高达2.92亿元。

从营收角度来讲,兑吧的营收也是逐步增加,尤其是2018年,这部分营收到11.1亿元,同比增长82.8%,占总收入的97.6%。

那么,这个业务能够持续吗?

这部分营收在2018达到11.1亿元,同比增长82.8%,占总收入的97.6%。

APP风口将逝,兑吧的明天在哪里?

风来了,猪都能飞,当然,风走了,猪也就掉下来了。

兑吧也同样如此。

时隔四年之后,当移动互联网开始进入下半场的时候,兑吧也开始迎来了危机——鉴于移动APP获取新用户的成本不断增加,移动APP越来越重视以更具有成本效益的方式获取、留存及变现用户。

这也就是说,兑吧的互动式广告开始失灵,那么,他们该如何应对呢?

兑吧的招股书显示,兑吧的收入成分单一,九成以上来自互动式效果广告业务。这一业务主要内容分发渠道是移动APP,但随着小程序入局并飞快普及和广泛使用,成为了移动APP的直接竞争对手。更有业内预测,未来两年小程序将取代80%的APP市场。这导致广告主在移动APP上的广告支出大幅下降。

行业不断收缩,于是,兑吧开始了用户运营SaaS业务。

只是,这部分的业务可以忽略不计,对于一家上市公司来讲于事无补。

目前,在兑吧的业务当中,该业务收入占比不到5%,而且该业务是从2018年4月才开始收费获取,此前一直是免费服务。

陈晓亮曾公开表示,未来SaaS的业务将保持超过50%的复合增长率高速增长。

然而,在SaaS市场,付费SaaS业务市场的开战也意味着,兑吧面对的是更激烈的厮杀和BTA等更强大的对手,兑吧能否转型升级?

这是一个问题,当然,在未确定之前,资本市场也就只能用脚投票。