作者:夏天

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

HR SaaS方兴未艾……

体验、协作、生态、智能,让传统e-HR不再传统,扫码入职、刷脸签合同、打赏、更有温度的考勤关怀……

平台化SaaS正成为HCM的未来,人力资本领域的颠覆已在悄悄蔓延。

成立于2002年的北森云,主要运用云计算技术为客户提供招聘管理、人才测评、员工继任、人才发展以及雇员调查的人才管理云计算平台、咨询服务和解决方案,其实就是通过Saas模式来解决企业人力资源问题。

虽然深耕人力资源领域17年,北森云也确实做到了国内目前最大的人才管理服务商,但是这一路成长的也是磕磕绊绊,但是也是做了近10年的HR SaaS,依然活得很艰辛,让人不免担忧,即使站在风口上的北森,能飞得起来吗?

不看业绩看什么?

一边亏损一边拿钱的北森哪里来的底气?

2016年,北森云在新三板挂牌,做市首日收盘价每股60元,市值达30.77亿元,较2016年初估值20.5亿元上涨超过50%。同时,北森还发布了新三板挂牌之后的第二次股票发行方案,拟以40.95元/股的价格发行439.56万股,预计募资总额1.8亿元。

事实上,北森云背后的金主“爸爸”也是阵容强大,经纬、红杉、深创投等知名投资机构均位列其中。自2010年获得业内首笔千万级风险投资开始,北森一直受到资本市场的追捧。

在2018年10月,北森云获得E轮融资,总金额超过1亿美元。这是继新三板做市之后,北森再创国内HR SaaS市场单笔融资额新高。

虽然北森云一直受到投资人的青睐,似乎也没有缺过资金,不过北森的亏损可是一直没止过。

据2017年的财报显示,2017年北森云营业收入为2.33亿元,较上年同期增长28.07%;归属于挂牌公司股东的净利润为-1.46亿元,较上年同期-1.1亿元,亏损程度有所增大;基本每股收益为-2.75元,上年同期为-2.15元。

另外,北森云资产总计为3.3亿元,较上年期末增长101.77%,资产负债率为76.28%,较上年期末85.53%,下滑9.25个百分点。经营活动产生的现金流量净额本期为-3055.69万元,上年同期为-4606.21万元。

事实上,公告显示,北森云2013年度、2014年度、2015年1-7月营业收入分别为7420.14万元、1.01亿元、6441.52万元;净利润分别为-702.89万元、-1209.55万元、-1519.30万元。

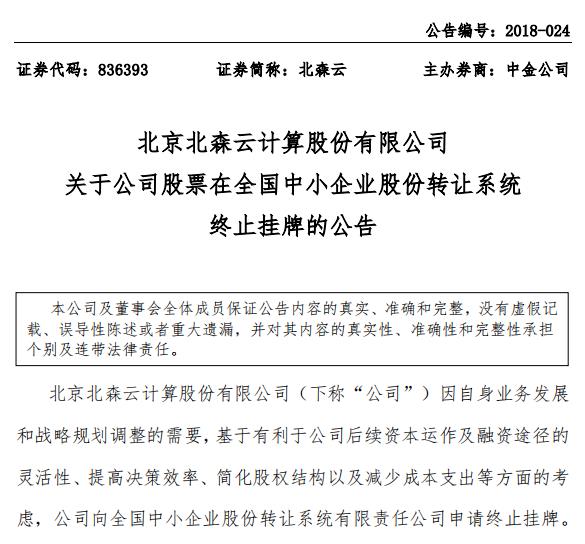

没办法,业绩不好看,让投资人心里也很慌,这不北森2018年4月在新三板终止挂牌交易。对此北森解释:因自身业务发展和战略规划调整的需要,基于有利于公司后续资本运作及融资途径的灵活性、提高决策效率、简化股权结构以及减少成本支出等方面的考虑。

理解理解,和消费级市场相比,To B的企业级SaaS行业门槛高、投入大、周期长,这也使得垂直领域的SaaS公司们连年亏损。

不过,已经深耕行业17年的北森何时能拿出拿得出手的业绩呢?对此,GPLP犀牛财经向对方发去了调研函,截止发稿,对方并未回复。

频繁调整战略,会掉坑里吗?

做SaaS,不单要有一腔热血,还要有独到的战略眼光,当然再加上耐得住的寂寞。

且不说北森其他两样有没有,这几年里频繁更换战略,也说明在SaaS这一路上,北森踩了不少坑。

纵观如今的SaaS市场,不管是跨国集团企业,还是刚刚起步的初创型企业都希望自己能在这个领域分到一杯羹,纷纷以“云计算”“云服务”来为自己的产品或品牌发声。

回到北森所在的企业级SaaS市场,从2013年开始,该市场进入快速发展期,IDC预测,2021年国内企业级SaaS市场规模将达到48.9亿美元,未来依旧保持高速增长,年复合增长率将超过35.7%。

对比美国市场,这一数字会更具想象空间。据了解,目前美国已上市的SaaS公司总市值达到2000亿美元,CRM和HR SaaS领域两家明星公司Salesforce、Workday市值分别超过1174亿美元和460亿美元。

不管市场行情或是环境有多么不同,做SaaS,最最重要面对的还是企业,拿出过硬的产品才是硬道理。

过去这些年,北森一直在调整战略方向。从2011年免费、2012年做小客户、2013年做中大型客户、2015年开始启动平台化战略。

事实上,不同定位的客户对于产品的要求完全不同:小客户对产品没有特别要求,但支付几十万、上百万购买软件的大客户,则有大量的个性化需求。针对不同定位的客户,销售模式、实施、售前和对于销售人员的要求也完全发生了变化。

因此,不管北森怎么调整战略方向,如果不解决SaaS行业痛点,估计早晚有一天会掉坑里。

此前,GPLP犀牛财经已经例举过很多SaaS领域的痛点,比如周期长,像传统软件一年收入一百万,而在SaaS的模式下五年收入一百万。第一年付你20万,短期内肯定是亏损的。

另外,一些大企业用户与传统软件商保持长期合作关系,想要终止合作也不是那么容易的,那么对于SaaS软件服务商来说,很难去发展期为增量客户。

同时,要转向中小企业的话,有个很尴尬的问题,就是中小微企业的寿命都不长,而这给SaaS企业的压力可想而知,花费大量的成本去获取客户,本来就是长线投资,却得不到收益,属实艰难。

在GPLP犀牛财经看来,企业级市场没有捷径,资本的加持只会获得短暂关注,市场最终会回归理性,北森要想活下去再到站起来,需要用心打磨产品,最终用实力说话。