作者:微温

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

8月21日晚,东阿阿胶(000423.SZ)发布了2019年半年度报告。上半年,公司实现营业收入18.9亿元,同比下降36.69%;实现归属于上市公司股东净利润1.93亿元,同比下滑77.62%;基本每股收益为0.35元。

对于营业收入的下滑,公司解释称,主要是受到宏观环境及下游客户压减库存的影响。

“药中茅台”有价无市

2006年,秦玉峰开始执掌东阿阿胶,开始启动阿胶文化营销和价值回归战略,通俗点说就是烧钱做营销和涨价。

秦玉峰一直坚信着:涨价其实是对阿胶价值的回归。

上任不久的秦玉峰就将阿胶块价格上调了21%,此后几乎每年都会涨价,甚至一年不止一次。作为保健品的阿胶可以自主定价之后,2011年东阿阿胶的提价幅度甚至达到了60%。

据了解,东阿阿胶在十年之内涨价17次,每250克的售价从2006年的25元上涨至2019年的1499元,涨幅高达59倍,即便是考虑通货膨胀的因素,东阿阿胶的涨幅依旧十分惊人。

秦玉峰不止一次地强调:“真正地道的阿胶,是滋补的国宝,值得我们去用价格对他表示起码的尊重。”

如此频繁的提价,自然会带来营业收入和净利润的增长,从2006年到2018年,东阿阿胶净利润和营收连续十二年保持正增长,净利润年复合增长率在20%以上。

随着价格的不断飙升,有着“药中茅台”之称的东阿阿胶离普通群众也越来越远,下游客户压减库存,行业预期降低,随之而来的是公司库存数据的不断攀升。2014年,东阿阿胶的库存迎来一次爆发性增长,与2013年相比增长了166%为14.64亿元。到了2017年,公司库存甚至一度高达36.07亿元,2018年略微下降但仍处于33.67亿元的高位,显著高于行业平均15.44亿元的水平。

“白马”风光不再,业绩增速逐年下滑

价格的大幅度提升打压了消费者对于产品的购买欲望,这会造成公司产品滞销、挤压,最终对公司业绩产生不利影响。

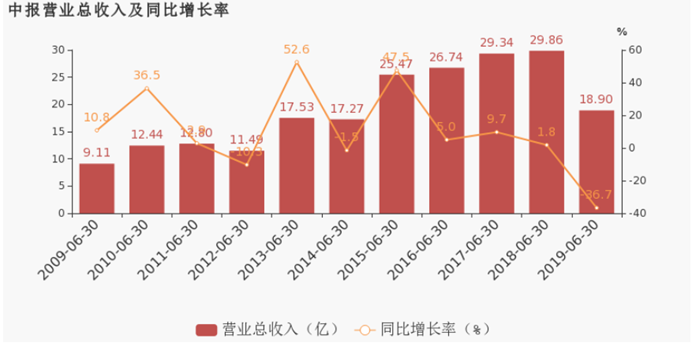

资料来源:东方财富

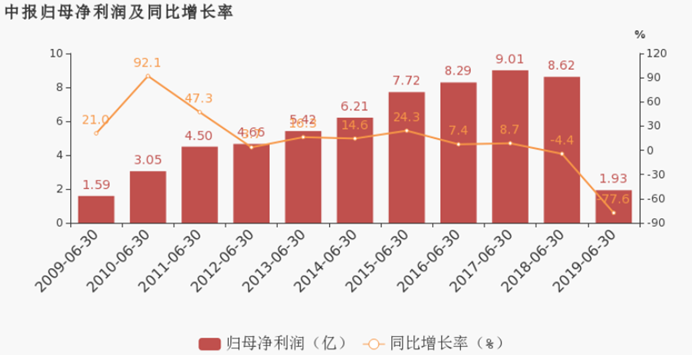

资料来源:东方财富

2015年以前,东阿阿胶营收增速一直处于巨大的波动状态,自2015年上半年开始,东阿阿胶的营收增速就在一路下滑。不仅仅是营业收入,公司归母净利润增速比营收增速更早进入下滑状态,2010年公司归母净利润增速甚至从92.1%断崖式下滑至47.3%。

另外值得一提的是,自今年4月,东阿阿胶股价出现大幅缩水,短短4个月,下跌幅度接近30%。早前,东阿阿胶披露业绩预告时,公司开盘即上演一字跌停,到目前为止,东阿阿胶股价仍旧未能回暖,截止8月22日股市收盘,东阿阿胶收盘价报32.27元/股,目前市值211亿元。

老客户流失,吸引不了新客户,行业竞争激烈,东阿阿胶形势依旧很严峻。