作者:忱棠

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

GPLP犀牛财经获悉,2019年8月22日晚,中国人寿(02628.HK)发布了2019年第二季度偿付能力季度报告摘要和2019年半年报。

半年报显示,报告期内中国人寿营收实现4572.33亿元,同比上涨12.3%,归母净盈利375.99亿元,同比大幅增长128.9%,扣非归母净盈利324.86亿元,同比上涨96.4%。

归母净利润的增长得益于投资收益增加和手续费及佣金支出税前扣除政策调整。报告期内净投资收益为804.2亿元,同比增35.4%,为归母净利润的二倍多,主要变动原因为权益类资产投资收益增加,也就是说炒股赚了。

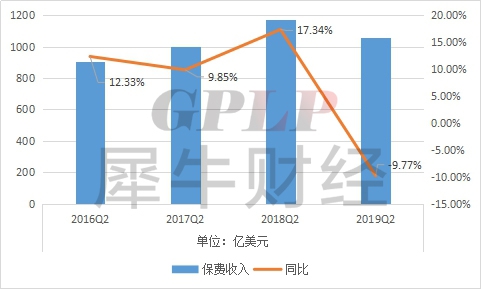

上半年盈利增长了,但反观中国人寿第二季度偿付能力报告,报告期内保险业务收入为1056.23亿元,同比腰斩61.2%,去年同期为2723.53亿元,同期净利润也腰斩53.3%,本期净盈利118.43亿元,去年同期为253.69亿元。

单从第二季度来看,2016年至2018年中国人寿保费收入实现稳定增长,而2019年则同比下滑9.77%。

同时,保险行业的营销体系以代理人为主,而多数代理人学历、素质并不高,为客户提供服务大多也站在自身盈利角度,很少考虑客户需求等因素,客户的全方位风险保障难以实现。

产品万变不离其中、营销模式弊病明显,保险大企中国人寿若要在未来稳固“老七家”之一宝座,必须忍痛变革创新。