作者:杨远

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

2019年7月22日,宇华教育(6169.HK)发出公告,宣布以14.92亿元收购山东英才学院90%股权。

这也是宇华教育第30家学校了。

成立于2001年,宇华教育从一家开始仅有一所以北京大学附属中学河南分校名义运营的学校,逐渐扩大版图并实现上市,据官网介绍,如今其校区遍布河南、湖南两省10个城市,在校师生总数9万多人。

宇华教育也是一家家族企业,董事会主席兼执行董事为李光宇,李光宇之女李花则为董事局副主席、行政总裁兼执行董事。

收购不断

回顾宇华教育的成长史,也离不开资本的故事。

2001年,宇华教育在郑州空港试验区开办第一所高中北大附中河南分校,4年后又分别自建了小学、幼儿园等,上市之初累计拥有24所K12学校。

到了2009年,并不满足于K12的宇华教育,开始将目光转向了民办大学领域,自此也开始了并购之路:2009年接盘河南理工大学万方科技学院,期间于2017年2月28日在香港上市,上市之后,以一年平均1到2家的并购速度继续发展。

2017年斥资14.3亿元收购香港猎鹰100%股权,接手湖南涉外学院;2018年4月,宇华教育耗资1.07亿元获得博望高中70%股权;2019年2月,宇华教育又宣布以2.19亿港元的代价收购泰国斯坦福国际大学,后者是一所成立于1995年的私立大学,在泰国拥有三个分校,拥有在校生4000人左右。值得一提的是,这个泰国斯坦福,在2017年的营收2000-3000万美元,亏损率为13.7%。

不过,GPLP犀牛财经发现,根据财报显示,截至2019年2月28日,报告期内仅新增了一所高中与一所海外学校,但新增的销售开支却同期增长了426.3%,官方解释是由于招生的销售及市场推广所致,如此高的营销推广费用,具体用在了哪些方面,GPLP犀牛财经多次向宇华教育致电,却始终处于无人接听状态。

不过,也不得不承认,自上市以来,宇华教育也算赚的盆满钵满。

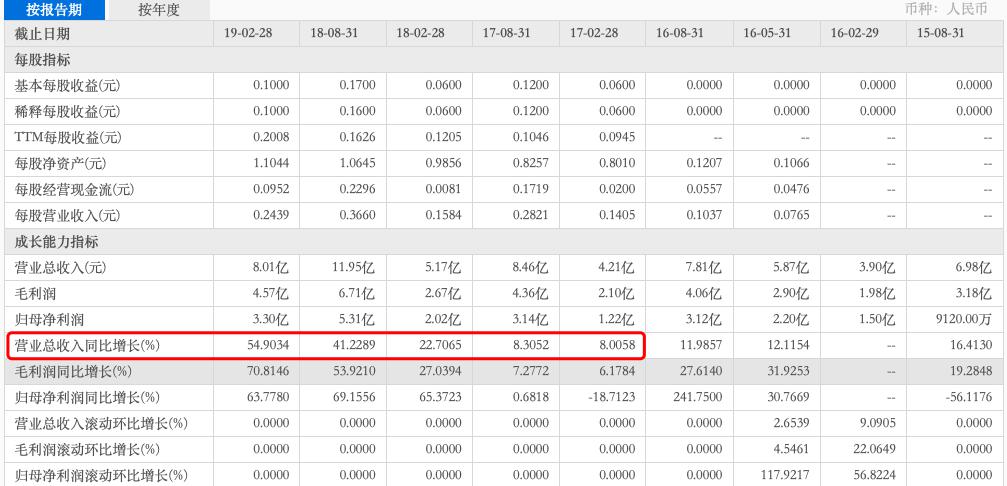

财报显示,截至2017年8月31日的2017财年,宇华教育的净利润为3.14亿元;到了2018财年,这一数字增长到5.88亿元,增幅达到87%;营业总收入方面,也从2017财年的8.46亿元增加到2018财年的11.95亿元,增速达到41%,而截至2019年2月28日,宇华教育的营业总收入同比增速则进一步提高到54.9%,净利润同比增速也高达63.8%。

光鲜背后的隐患

光从财务上看,宇华教育似乎初步也满足了并购的预期。

但值得思考的是,一家教育公司,自2017年收购以来,营收增长率从8.3%涨到54.9%,令人不禁怀疑是否是靠并购而非业务质量本身来增加业绩;其次,上市以来的净资产收益率也忽高忽低,这一点同样值得警惕。

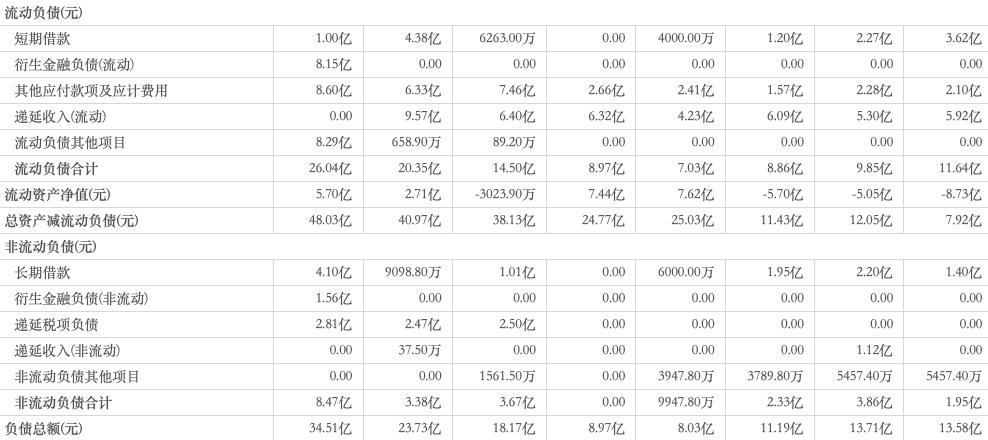

此外,据GPLP犀牛财经了解,截止2019年2月28日,宇华教育短期借款1.0亿元,长期借款4.1亿元,现金为22.89亿元,2019年1月10日,公司发行9.4亿港元可转债(1年期,转换价3.336港元/股,年利率为3%),另外,公司已获得IFC的7500万美元贷款,似乎也是在为今年7月对山东英才学院的收购做准备。

在一路停不下来的收购背后,不断膨胀的负债,也是高高悬挂的达克摩斯之剑。

财报显示,负债总额从2017财年的9亿元左右急速扩大到2018财年的23.73亿元,截至2019年2月28日,负债总额增至34.51亿元,三年来增长了超3倍。

图片来源:东方财富网

格林斯潘曾把债务称作“财富”,但现实证明,日后的次贷危机给美国带来了惨痛的代价,而同样身负债务的宇华教育,在教学质量不确定、政策变动等风险下,这些收购是利是弊,恐怕只有宇华教育自己最清楚。