作者:忱棠

审校:一条辉

来源:GPLP犀牛财经(ID:gplpcn)

9月12日,达闼科技更新了招股书,这距其向美国证券交易委员会首次递交IPO招股书,过去了2个月。

漂洋过海,达闼科技能否赢得美国资本市场的青睐,成为赴美上市“机器人第一股”?

大肆宣扬的云端机器人业务占比仅一成

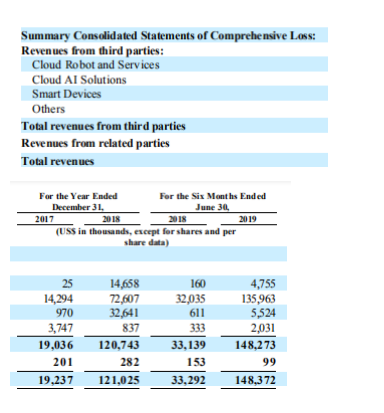

招股书显示,2017-2018年,达闼科技营收分别实现1923.70万美元、1.21亿美元,2018年同比激增5倍有余。2019年第一季度实现营收1237.9万美元,较2018年同期3266.7万美元减少62.11%。2019年上半年实现营收1.48亿美元,较2018年同期3329.2万美元增长345.67%。

营收波动离不开占比最大的云AI解决方案业务的波动,主要受智慧城市项目的购买交付时间影响。第一季度营收减少,主要原因为受智慧城市项目相关的采购交付时间影响,云AI解决方案收入减少。而第二季度营收激增,主要因云AI解决方案完成交付,确认收入1.3亿美元。

在达闼科技运营的多种业务中,云端机器人为其主要对外宣传的业务,但令市场存疑的是,该业务占比并不高。根据达闼科技招股书,2017年其云机器人与服务业务收入为2.5万美元,占比仅为0.1%,2018年该业务收入为1465.8万美元,占比12.1%,到了2019年上半年,该业务收入为475.5万美元,占比3.2%。达闼科技的营收仍高度依赖云AI解决方案业务。

业绩连亏,2年举债超4亿美元

营收持续扩增的达闼科技,业绩却堪忧。

达闼科技2017年、2018年净亏损分别为4774.4万美元、1.57亿美元,2018年亏损同比扩大228.35%。2019年上半年净亏损9848.3万美元,与2018年同期亏损6478.8万美元相比扩大52.01%。

达闼科技2017年、2018年调整后的净亏损为3732.1万美元、6770.7万美元,2019年上半年调整后净亏损3137.8万美元,仍然不改亏损的局面。

达闼科技2017年、2018年毛利率分别为0.9%、5.3%,过低的毛利率反映了盈利空间的不足,但考虑到其新兴行业企业的特点,其未来发展状况尚难预料。

对于连年亏损的原因,达闼科技在招股书中归结为在业务扩张上大量投入资金。同时,达闼科技将保持对业务研发和合作地区的扩张,未来或将继续亏损。

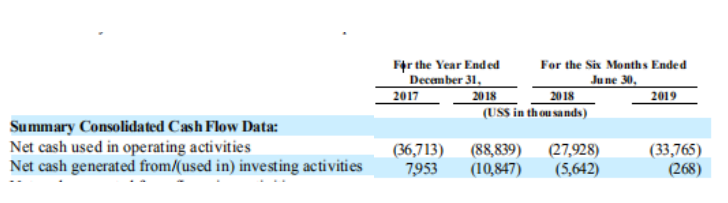

经营不良也体现在达闼科技的经营性现金流上。2017年、2018年达闼科技经营性现金流为-3671.3万美元、-8883.9万美元,2019年上半年为-3376.5万美元,近两年半来均无经营性流入资金。

连年亏损,经营性现金流持续流出,达闼科技又要维持经营,怎么办?只能举债了。

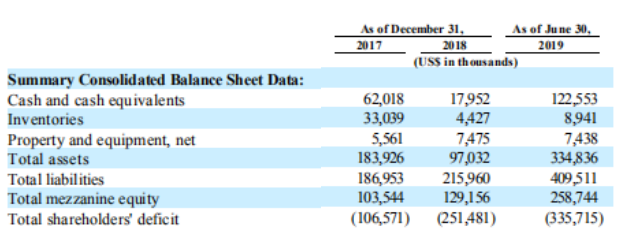

具体来看,达闼科技的负债率呈急速增长的态势。2017年、2018年达闼科技负债总额分别为1.87亿美元、2.16亿美元,负债率分别为101.65%、222.57%,2019年上半年负债总额为4.10亿美元,负债率为122.30%。

背靠软银谋上市

不过达闼科技背后也是有神秘人支撑的,那就是软银。

根据公开资料,达闼科技完成的3轮融资中,软银从未离开,也因此成为达闼科技的第一大股东,持股比例达34.6%,而创始人黄晓庆仅持17.4%,为软银持股量的一半。

实际上,达闼科技创始人黄晓庆与软银董事长孙正义缘分不浅。

黄晓庆曾任职UT斯达康的首席技术官,也是中国移动研究院前院长,更是创造了中国的“小灵通”神话。其中,UT斯达康算得上是小灵通的鼻祖,在UT斯达康早期发展时期,软银对UT斯达康进行了两轮融资,随后黄晓庆与孙正义逐渐熟识。

如今孙正义已经算得上黄晓庆的老朋友了,也成为了达闼科技的“财东”。

背靠软银这棵大树,达闼科技能否让“云端机器人”之梦起飞,顺利登陆美国资本市场?