作者:忱棠

审校:周鹤翔

来源:GPLP犀牛财经(ID:gplpcn)

存在即合理。——黑格尔

任何存在的事物都有其存在的原因,存在的一切事物都可以找到其存在的理由。

奇葩险也是如此。

2019年7月,一款名为“股民综合意外险”的保险在同花顺保险频道悄然上线。事件一经曝出,迅速引发市场热议。

这款保险与一般短期综合意外险区别在于,其保险责任分为:非证券交易期内意外身故及伤残,证券交易期内保额翻倍。另外,保障与股票交易无关、不适用所有股民等槽点,也让这款保险“噱头”意味十足。

不出所料,架不住愈加高涨的质疑声,同花顺“独家”股民综合意外险最终挥一挥衣袖,不带走一片云彩。

这仅仅是众多奇葩险中的一例,为了博人眼球,各家险企也是大显身手,真真应了那句,“只有你想不到的,没有我们保不了的。”

而在奇葩险层出不穷的背后,仍有许多值得深思的地方。

“奇葩险”,怎么奇葩?

人的想象力是无限的,这一点在奇葩险上得到了充分体现。

前文所述股民综合意外险确实与股票交易无关,但同花顺的老对手雪球此前曾推出一款这样的险种。

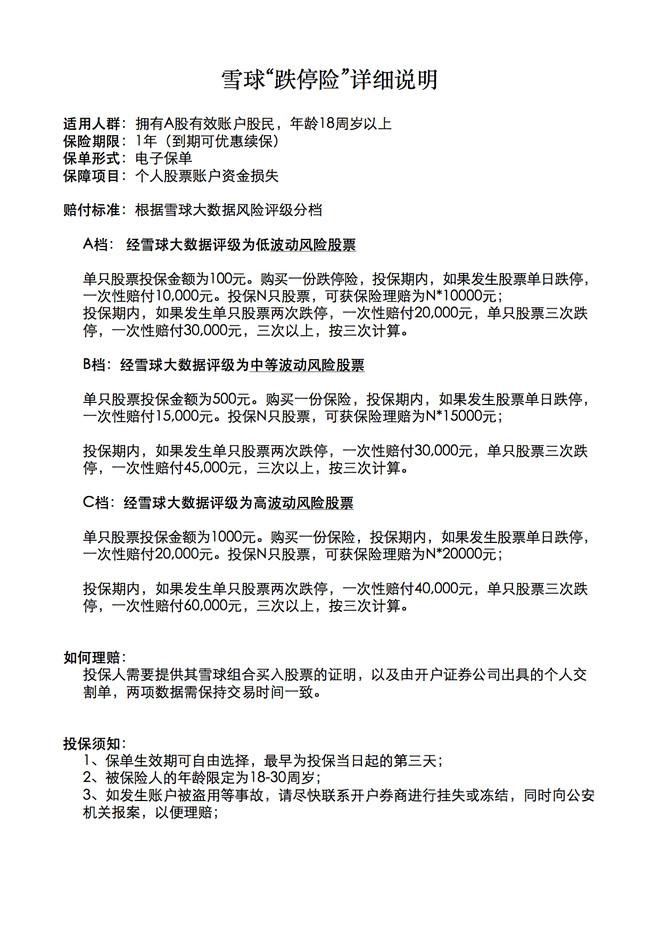

2015年4月1日,打着“为了1.2亿被忽视的人”的名头,雪球推出了一款名为“跌停险”的保险,由于保险推出当日为愚人节,一度被当做整蛊笑话。

跌停险主要保障个人股票账户资金损失。简单来说,就是为持有的股票投保,如果所持股票动荡系数低,投保金额也较低,一旦未来该股跌停,就可以得到投保档次相应的赔付。

图源:雪球官网

当时,跌停险雪球号称,跌停险处于试水阶段,目前只针对雪球用户开放预约,只需通过聊天工具,向@跌停险账号发送关键字:我要跌停险,就能预约这款产品。

凭借保险内容,跌停险着实吸引了一大波股民关注,数据显示,这篇文章有381人转发,1101人评论。

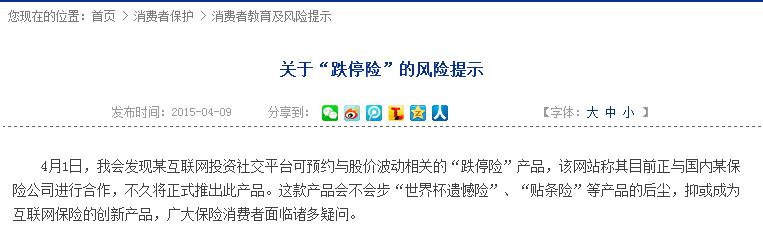

好景不长,跌停险发布不到8天,就被原保监会点名批评。4月9日,原保监会发布关于“跌停险”的风险提示。

图源:原保监会官网

总结一下,风险提示观点大致是这样的:“跌停险”并未体现保险对客观事件的风险管理能力,且类似对赌游戏,有“博彩”嫌疑,利用“跌停险”对股价波动进行保障有可能进一步放大金融风险。同时,跌停险的推出平台也被贴上了涉嫌违法的标签。

专攻股民的保险有之,面对其他人群的保险也有之,比如这款针对吃货的吃货险。

图源:万能的度娘

推出吃货险的保险公司不少,这里以上图中的人保为例。

在人保官网中,该保险又叫“开吃无忧-食物中毒意外险”,承保7至65岁的人群,保障期限为1年,有两种保险方案,分为关爱计划和温馨计划,区别主要为保费和给付保险金额度的不同。不过这款保险似乎并没获得吃货的青睐,近30天一单都没售出。

对于这类险种,市场叫好唱衰都有之。中国食品商务研究院研究员朱丹蓬认为,这类保险的推出,是中国食品行业的悲哀。此类保险较强的针对性,正好说明当前食品行业的问题之多。

除上述两类奇葩险之外,还有诸如“熊孩子惹祸险”、“熬夜险”、“痘痘险”、“雾霾险”、“情侣分手险”、“扶老人被讹险”、“中秋赏月不便险”等保险层出不穷,让人会心一笑的同时,也佩服各家公司、商户发现商机的能力。

如果说以上奇葩险都有事实支撑的话,那么外星人绑架险就真的有点杞人忧天了。

2014年,英国某家保险公司推出“外星人绑架意外险”,保费合计约270万英镑,超过2万人购买,大部分来自美国加州。随后,2019年7月,美国佛罗里达州的圣劳伦斯保险公司也着手售卖“外星人绑架险”,已有超过6000人投保,险金高达6700万人民币。

就此,GPLP犀牛犀牛财经也想感叹一句,江山代有才人出,各领风骚数百年,真强啊。

保险及其他公司无孔不入、见缝插针地渗入消费者的生活、甚至出离生活,保险都要被玩坏了。

“奇葩险”,为何奇葩?

奇葩险的诞生也离不开保险发展的大背景:互联网保险。

互联网的飞速发展,打破了民众的生活方式,也打破了保险传统的线下模式。新生事物,对保险来说,是新的挑战,又是新的机遇。

从前的保险,是什么样的?

传统的保险更注重投保人与保险销售人员间面对面的沟通,或是在固定的保险销售网点内,或是在销售人上门服务中,这种销售模式有利有弊。主要分为直销制和中介人制(保险代理人和保险经纪人)。

线下购买保险时,保险公司会提供1对1服务,能够详细介绍保险的相关信息,带领消费者填写资料,审核后将保单交付给投保人。保险经纪人还可以提供不同公司产品的定制方案。

从前的保险市场并不发达,而如今的保险市场已然趋于理性,这种模式也从保险公司的支柱变为烫手山芋,如何减少营销成本、开辟新营销模式,成为保险公司的燃眉之急。所以此时,互联网的出现对它们来说是一种新的可能。

依托于互联网,保险又会讲出什么新故事?

线上保险或许不能完全取代线下保险,但对保险公司来说,双剑合璧也许是新的出路。线上保险以互联网为营销渠道,产品较为多样化,相比线下保险来说,线上保险运营成本更低,性价比相对较高。

但互联网如果仅在营销模式上发挥作用,就有些暴殄天物了,如何让互联网有更为广阔的用武之地?互联网+保险怎么“玩”才能让1+1>2成为可能?

一众传统保险公司绞尽脑汁、废寝忘食地在险种本身进行探索,种种奇葩险就此而生。

事实上,奇葩险也不仅由保险公司包装出手,参与战局的还有一些互联网公司(比如前文提到的同花顺、雪球)。

奇葩险为什么奇葩?

出于保险公司角度,互联网营销获客成本较低,而传统的保险又实属老生常谈的险种,讲不出什么新意,推出几款玩概念的奇葩险,成本不高又能增加其他收入。由于互联网保险费用不高,个性化明显,在年轻消费群体中容易受到追捧。

而互联网公司等则是仗着互联网带来的庞大流量“任性”而为,选择与保险公司合作或自身推出保险,甚至淘宝上有的商户推出明星恋爱险等。

另外,奇葩险本身就是一种卖点。市场上现有的保险产品大同小异,差异化不大,难以吸引消费者购买。如果将将已有的保险进行包装、设计,或创造出另外的吸睛保险,就很容易博得关注。随着社会事件的曝光,保险公司也会绑定热点,如熊孩子惹祸险、扶老人被讹险等等,都容易让消费者因有相似的担忧,引起共鸣,最终购买。

讲到了供给端,就一定要说说需求端。事实上,是有许多奇葩险达成的它的使命,成功引起消费者瞩目,但更多的奇葩险却仍是孤零零地挂在保险公司官网上,比如前文提到的吃货险。

“奇葩险”,奇葩但不保险

根植于互联网这片肥沃的土壤,奇葩险一经种下立刻成长壮大,但它本身,真的属于保险吗?

并不算。

实际上,大部分奇葩险都脱离了保险保障的本源。就拿“跌停险”为例,它已经脱离了保险的范畴,更像是一种对冲工具。

此外,诸多保险公司将奇葩险概念玩的有多好,事后理赔可能就有多不负责任。许多网友在网上爆料称,本以为互联网保险会更方便,结果迫于奇葩险赔款流程十分复杂,不得不放弃理赔。

更有甚者,一些奇葩险还涉嫌诈骗、非法集资,严重的带有博彩性质,对消费者将造成无法挽回的损失。

或许,也正是这种不规范造成了奇葩险活不久的事实。

2014年6月,原保监会就《关于规范财产保险公司保险产品开发销售有关问题》发布紧急通知,要求产品开发应当符合保险原理,严禁开发带有赌博或博彩性质的保险产品。

但监管部门的叫停,没能让奇葩险悬崖勒马,反而继续脱缰。

因此,2016-2017年,原保监会加大了奇葩险的惩处力度,加快了相关文件与整治方案的发布,剑指宣传失实、偏离本源、制度和流程不完善等奇葩险的弊病。

监管从未停止。2019年1月,银保监会点名24家存在整改不到位、产品宣传“两张皮”等问题的保险公司。3月,银保监会人身险部起草《关于规范人身保险公司中短期产品有关问题的通知》。

近期,银保监会继续开展保险产品检查,向20家财险公司下发行政监管措施决定书,责令公司立即停止使用问题产品,限期整改,并对情节严重的11家公司采取禁止申报新备案产品3-6个月的监管措施。

对于产品监管的下一步工作,银保监会表示,将密切跟踪监测公司产品整改情况,强化产品检查成果运用;持续深入开展产品检查,实现对全部财产保险公司产品检查全覆盖。

毋庸置疑,奇葩险的创新性是值得肯定的。大连市保险行业协会相关负责人孙钊表示,“互联网上出现创新型的保险,这无疑是好事。”

但保险不能浮于表面而忽略了其保障的本质,作为“社会的稳定器”,靠谱与保障才应是保险公司应该给自己立下的界限。

在监管趋严、法规趋全之下,奇葩险,奇葩又保险的日子指日可待。