作者:虞漾

审校:周鹤翔

来源:GPLP犀牛财经(ID:gplpcn)

2019年11月15日,证监会发文披露,上海海融食品科技股份有限公司(以下简称“海融食品”)近日递交招股说明书(申报稿),拟在深交所创业板挂牌上市。

值得一提的是,这不是海融食品第一次提交IPO申请。证监会官网显示,2017年6月,海融食品便向证监会递交过招股书;2018年2月,海融食品再次递交招股书。然而,海融食品这两次的IPO申请均受阻。经历过两次上市挫折,海融食品此次IPO申请从主板转战科创板,其能否成功值得关注。

海融食品是一家以植脂奶油、巧克力、果酱等烘焙食品原料的研发、生产、销售为主营业务,以植脂奶油系列产品为主要产品的股份有限公司。作为烘焙食品原料供应商,在奶油市场竞争激烈的情况下,海融食品能够拿下“奶油第一股”的称号吗?

增速放缓

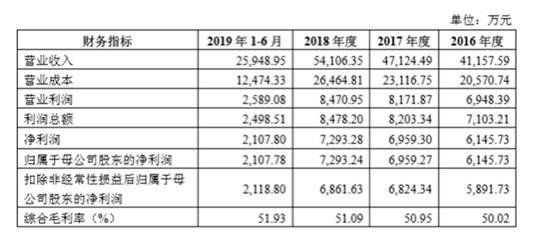

根据招股书披露的信息,海融食品2016年到2019 年上半年实现的营业收入分别为4.12亿元、4.71亿元、5.41亿元和 2.60亿元,其中,2017年和2018年的营业收入分别同比上升14.50%和14.82%;归属于母公司股东的净利润分别为6145.73万元、6959.27万元、7293.24万元和2107.78万元,其中,2017年和2018年归母净利润分别同比上升13.24%和4.80%。

由此可见,海融食品的营业收入和归母净利润在2016年到2018年均呈上升趋势,但增速趋缓,其中,净利润的增速还呈下滑态势。这意味着海融食品的业绩其实并没有太大的变化。

主产品单一,产能闲置

在业绩增速放缓的情况下,海融食品太过依靠主要产品植脂奶油来维持其业绩的做法也值得讨论。

招股书资料显示,2016年到2019年上半年,植脂奶油的营业收入占海融食品营业收入的比例分别为89.76%、91.26%、90.72%和91.06%。可见,其他产品占其营业收入的比例只有10%左右。

也就是说,植脂奶油的营业收入是海融食品的主要收入来源。然而,一个想要上市的企业主要依靠单一的主产品维持收入并不利于公司的发展。

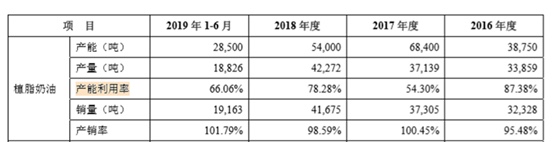

此外,值得一提的是,在植脂奶油收入占比已经居高的情况下,公司的产能仍然有闲置。

据招股书披露的信息,2016年到2019年上半年,海融食品植脂奶油的产能利用率分别为87.38%、54.30%、78.28%和66.06%。这意味着,海融食品植脂奶油的实际生产能力并没有完全发挥生产作用,还存在产能闲置的情况。

而针对2017年,海融食品植脂奶油的常能利用率仅有54.30%的情况,海融食品给出的解释是,在进行技术改造时,考虑未来2-3年的生产需求,因此在2017年度,公司植脂奶油产品产能利用率相对较低。

有相关人士指出,奶油行业不是一个大产业,而且利润率也一般,很难当作一个独立板块盈利。而海融食品将植脂奶油作为主要收入来源,在其产能利用率不足的情况下,未来想要在奶油市场有较大突破并非易事。

过分依赖经销商

作为原材料供应商,海融食品的销售渠道是其重要的战略布局。目前,海融食品主要通过经销和直销两种方式进行产品销售。

招股书显示,2016年到2019年上半年,海融食品经销收入占主营业务收入的比例分别为82.75%、87.08%、89.70%和88.57%;直销收入占主营业务收入的比重分别为17.25%、12.92%、10.30%和11.43%。

可见,经销模式是海融食品的主要销售模式。不过,经销商作为海融食品打通市场的重要途径,两方之间若存在利益纠纷则会影响企业的市场占有率,增加库存,不利于产品销售。

随着烘焙食品行业的快速发展,奶油市场的竞争也日趋激烈,越来越多的企业开始加入烘焙食品原料供应的行业,海融食品在奶油市场中的生存将会日趋艰难,要想持续发展,海融食品还需要正确看待自身存在的问题。