作者:虞漾

编辑:周鹤翔

来源:GPLP犀牛财经(ID:gplpcn)

2019年11月21日,维他奶国际(00345.HK)发布截至2019年9月30日止六个月的业绩公告。

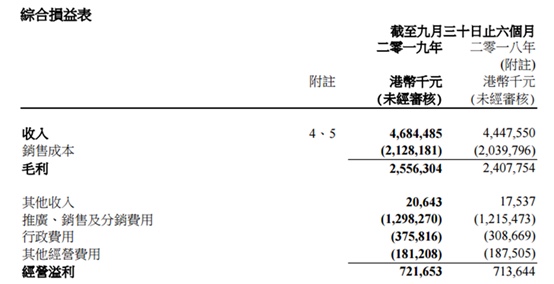

公告显示,截至2019年9月30日止六个月,维他奶国际的收入为46.84亿港元,同比增长5.33%;毛利为25.56亿港元,同比上升6.17%;股权持有人应占溢利为5.33亿港元,同比增长3%。财报中指出,毛利的增加主要来源于销量和生产效率的提升,及原材料(尤其是糖及饮品包装纸)价格利好。

另外,从市场划分来看,维他奶国际在香港市场的营收为11.37亿港元,与2018年同期基本持平;在澳洲及新西兰的营收为2.63亿港元,同比下降6%;在新加坡市场营收为0.56亿港元,同比增长2%;在中国内地市场的营收为32.44亿港元,同比增长8.42%。

整体上看,维他奶国际在各个地区市场中的营收变化并不大,其中,在中国内地的增速相较于2018年同期的12.98%有所放缓。

值得注意的是,在增速放缓的情况下,维他奶国际的销售支出却在增长。据财报披露,维他奶国际的推广、销售及分销费用为12.98亿港元,同比增长6.81%,其占销售总成本21.28亿港元的比例高达61%。

财报发出后,维他奶国际的股价应声下跌,截至2019年11月21日港股收盘时,其股价跌幅达7.69%。11月22日,股价继续下跌,收盘价为27.95港元/股,跌幅达6.86%。此外,汇丰研究发表报告称,为反映维他奶销售减慢及汇率影响,该行将维他奶国际2020及2021年盈利预测分别下调8%及13%,将其目标价由40港元降至33港元,维持“持有”评级。