作者:微温

审校:周鹤翔

来源:GPLP犀牛财经(ID:gplpcn)

易车还是逃不过亏损的命。

11月26日晚,易车(BITA.US)发布了2019财年第三季度业绩显示。2019年1-9月,易车前三季度总计营收25.41亿元,同比下滑7.0%;归属上市公司股东的净亏损为1.65亿元,同比扩大706.0%,各项数据皆未达华尔街预期。

易车CEO张序安表示:“中国新车销量已持续下滑超过十五个月,这使得汽车厂商和经销商对广告营销预算的投放越发谨慎。受此影响,易车2019年三季度总收入为人民币25.41亿元。”

综合来看,易车的发展已经遇阻,向上前行越发无力,对于未来的出路,恐怕也是十分迷茫。

一步步走向低谷

易车是一家成立于2000年的中国汽车互联网导购平台,2010年,易车以国内“汽车网站第一名”的光环赴美上市,在2014年9月30日,股价曾达到峰值98.28美元/股,市值高达58亿美元,比当时的友商汽车之家高12亿美元。

但是好景不长,由于易车的服务架构略显驳杂,导致在C端业务被汽车之家抢占份额,逐渐被赶超。2015年8月,易车市值跌至22亿美元,几乎只有汽车之家的一半,让出国内汽车网站第一名。

到了2019年二季度,易车实现营业收入为27.92亿元,同比增长8.9%;实现归属上市公司股东的净亏损为1.30亿元,同比转亏。

相较之下,老对手汽车之家在2019年二季度营业收入为23.09亿元,同比上涨23.50%;实现归属上市公司股东的净利润为8.01亿元,同比上涨15.90%。

第三季度,汽车之家净营收21.702亿元,同比增长14.90%;净利润6.437亿元,同比下降5.5%。环比下降19.7%。虽表现依旧不如预期,但比起易车的情况,好的不是一星半点。

截至11月27日11时33分,汽车之家市值为80.35亿美元,而易车仅有11.06亿美元的市值。

业内人士分析,易车之所以被汽车之家超越,主要是在业务安排上出现了落差。2014年之后,互联网逐渐走向流量红利时代,C端占优的汽车之家逐渐出现优势,相比之下,易车的“包罗万物“”明显没有汽车之家“直击痛点”更受欢迎。

据相关媒体报道,易车当下为了节省开支,已经取消了相关福利,新世纪写字楼已经退租,并开始尝试996工作制。

不仅如此,11月27日广州车展上,易车发布了“易车MO卡”,着手布局汽车后市场,也是想打造一个智慧生态体系,扭转亏损现状。

私有化能可带来复兴吗

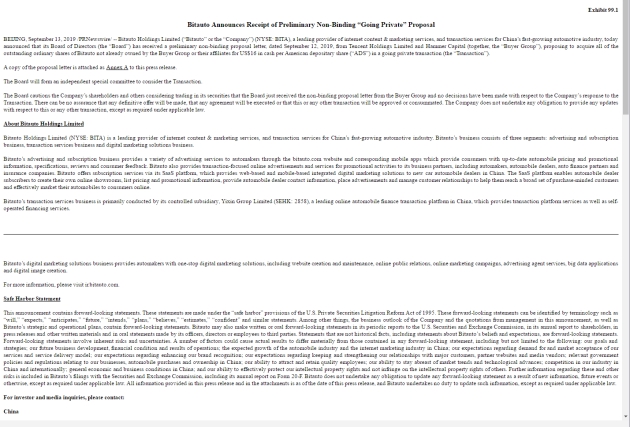

9月13日,易车发布公告称,公司董事会已收到一份初步的非约束性私有化提议,这份提议要约来自腾讯和黑马资本组成的买方团体。

提议上表示,买方团体愿以每股ADS 16美元的现金价格,收购当下尚未持有的全部股份,而目前买方集团已拥有易车约7.81%的股份。

对此易车方面表示,公司董事会拟成立独立委员会来评估此次的私有化提案,至于能否达成私有化,可能需要半年之后才会有所定论。

值得一提的是,当下易车董事席中的李斌、京东及Cox Automotive Global Investments已同意投票支持该交易,而三者目前共拥有易车48.50%以上的股份,大大加强此次私有化的可能性。

收到私有化要约后,易车的市场危局也进一步公开化。

需要注意的是,就在提出对易车私有化要约之前,腾讯前还曾投资易车董事长李斌的另一家公司——蔚来汽车。

9月5日下午,蔚来汽车提交了监管文件,文件显示,蔚来拟发行新一轮2亿美元可转换债券,预计于9月底前完成,此次的可转换债券发行对象主要是蔚来汽车CEO李斌和腾讯集团,两者各认购1亿美元。蔚来汽车在成立至今,就曾接受过腾讯的多轮投资。

事实上,腾讯对易车多次施以援手,双方的“友情”由来已久。GPLP犀牛财经了解到,从2015年开始,腾讯通过认购股票、直接投资等方式向易车输血6.50亿美元,是易车的主要大股东。

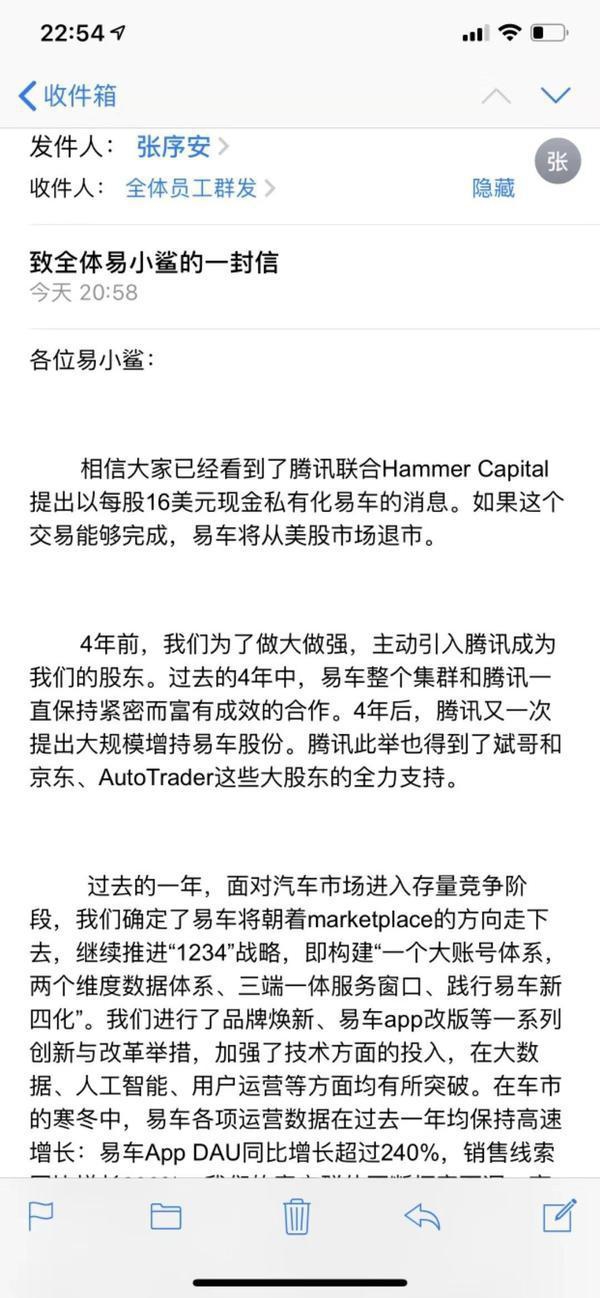

在近期流传的易车内部信上,易车CEO张序安曾言:“四年前,我们为做大做强,主动引入腾讯作为我们的股东。四年后,腾讯又一次提出大规模增持易车股份,并得到了大股东支持。”

汽车行业的互联化是重要发展方向,腾讯已经成立云与智慧产业事业群(CSIG),2018年11月公布了“智慧4S店”解决方案。

若易车被私有化,与腾讯的智慧4S店在业务上存在较大的可想象空间,或许能等到复兴希望。