作者:虞漾

审校:周鹤翔

来源:GPLP犀牛财经(ID:gplpcn)

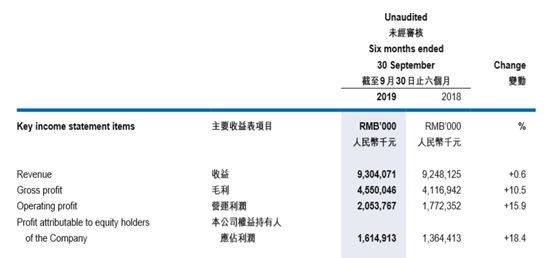

2019年12月2日,中国旺旺(00151.HK)发布2019财年中期报告。报告指出,中国旺旺截至2019年9月30日止6个月的收益为93亿元人民币,同比微增0.6%,营收增长呈现疲软态势。

与此同时,中国旺旺的毛利却因大宗原物料使用价格的回落和产品结构的优化有所上升。财报显示,中国旺旺2019财年上半年的毛利为45.5亿元人民币,同比增长10.5%,毛利率较2018年同期上升4.4个百分点至48.9%。

由此可见,中国旺旺的毛利增长受外部环境因素的影响较大,销售收入并没有给中国旺旺的毛利带来太大影响。这也间接表明,在中国旺旺营收增长疲软的情况下,由于不可控因素的存在,中国旺旺未来毛利的增长或下降均有较大的不确定性。

另外,从细分品类看,占集团总收益近85%的核心产品中,米果类及休闲食品类的收益呈现衰退趋势,乳品及饮料类收益有所上升。

财报显示,2019财年上半年,因利润率考虑政策调整低毛利率副产品产量,中国旺旺米果大类的收益为18.2亿元人民币,同比衰退2.1%;受不利冰品作业的天气的影响,冰品销售疲软,导致2019财年上半年中国旺旺休闲食品类的收益同比衰退6.2%至25.1亿元人民币。

在乳品及饮料类别中,中国旺旺的相关收益49.5亿元人民币,同比上升 5.5%。其中,占乳品及饮料类收益90%以上的旺仔牛奶在该期间的收益同比增长6.6%。

这意味着,虽然中国旺旺乳品及饮料类的收益有所上升,但是主要依靠旺仔牛奶这一单一产品销量的增长并不利于其多元化发展布局。

曾经,中国旺旺旗下的系列产品一度被誉为“国民零食”。但是,在零食行业市场竞争日趋激烈、产品营销渠道优化升级、消费者的消费忠诚度下降等背景下,中国旺旺能否再次带着“国民零食”的光环经营发展下去很值得关注。