作者:夏天

审校:周鹤翔

来源:GPLP犀牛财经(ID:gplpcn)

公有云市场从不缺敢于挑战和颠覆的企业。

距离优刻得10月8日递交科创板注册申请已经过去了两个月了,但仍处于证监会“进一步问询”状态,其注册申请仍未生效,这种情况确实罕见。

照目前已经提交注册申请并且生效的71家企业来看,大多数企业在递交注册申请半个月之内就获得了证监会的“认可”,快则三至四天,慢则一个多月,而优刻得的注册申请已经两个多月没有进展的。

成立于2012年的优刻得是第三方云计算服务商。

对于每一个创业者来说,如何与巨头竞争,是一个永远躲不开的话题,而在云计算这个领域更甚,国外有亚马逊、微软等巨头林立,国内更是有阿里云和腾讯云两座大山,难以翻越。

根据IDC发布的报告,2018年上半年UCloud在中国公有云IaaS市场中占比4.8%,位列阿里云、腾讯云、中国电信、AWS、金山云之后,排名第六位。有人认为,它是与阿里腾讯“同台打擂”的云计算公司。

不过优刻得作为一个“搅局者”,想要从阿里腾讯“虎口夺食”怕没有那么容易。

净利润遭遇“过山车”上半年暴跌84%

作为公有云市场的一个“闯入者”,优刻得的业绩实在是让人有点为它“捏把汗”。

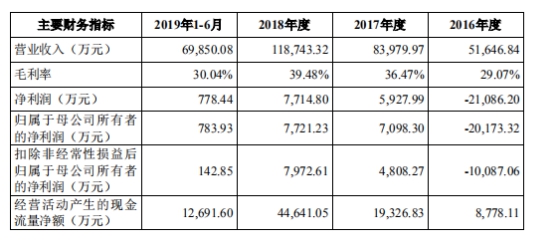

优刻得的净利润就像坐上了“过山车”。招股书显示,2016年至2018年,优刻得的营收分别为5.16亿元、8.40亿元和11.87亿元;归属于母公司所有者的净利润分别为-1.97亿元、7683.46万元和8032.33万元;另外2019年上半年,优刻得的净利润只有778.44万元,同比 2018 年上半年大幅下降84.31%。

当然看一下优刻得2019年1至9月的业绩预告,同样“不忍直视”。按业绩预告,与2018年1-9月份同比计算,2019年1-9月的扣除非经常性损益后的净利润几乎下降100%,仅剩下130-150万元。

对此,优刻得将大幅度下降的原因归结为云计算市场竞争激烈,具体因素包括主要产品降价、固定资产成本上升、下游互联网行业增速放缓等。

那么面对这样不确定的市场竞争,优刻得如何去面对上市后持续的经营能力呢?如何保证持续的盈利呢?对此,GPLP犀牛财经向优刻得发去了问询函,截至发稿,并无回复。

面对巨头碾压,优刻得实力欠缺

众所周知,云服务市场是一个高技术、高投入、回报周期较长的领域,前期投入大、烧钱,目前各家都在“砸钱”,想要尽快抢占市场,扩大市场份额,所以就算是阿里云到现在也没有实现盈亏平衡。

就“烧钱”来说的话,优刻得肯定没有那些大厂“财大气粗”,无论是阿里云、腾讯云、华为云、金山云还是百度云,背后都有大树,而电信云也在运营商体系内,这些都是不差钱的主。

但是优刻得就不一样了,没有背后强大的资金支持,怎么能够支撑的起高研发费用,唯有通过上市融资这一条路。

根据招股书,2016年以来,优刻得的研发费用投入分别为9,798.24万元、10,644.79万元和16,047.99万元。占当期收入比分别为18.97%、12.68%和13.51%,从绝对值和占营收比来看,优刻得的研发支出并不低。

而优刻得将阿里和腾讯作为对标公司,而这两家在云领域的研发投入每年都是在20亿级别上下。这样一对比,优刻得的研发投入就稍显逊色了。

云计算进入下半场,优刻得走向何方?

如果优刻得最终上会,A股将迎来首家同股不同权企业。

根据优刻得招股书上会稿显示,其适用的是第二套科创板上市标准,即“预计市值不低于人民币50亿元,且最近一年营业收入不低于人民币5亿元”。优刻得在提示风险时,“公司2019年上半年净利润下滑幅度较大,可能导致初步询价后计算出的总市值低于50亿元。若公司初步询价后计算出的总市值低于50亿元,则存在发行被中止的风险。”

除此之外,优刻得发出预警信号。2019年全年及以后年度存在业绩持续下滑甚至亏损的风险。在《审核中心会议补充意见落实函之回复》说:“如在此情况下,公司无法获取足够的资金支持进行有效应对从而扭转业绩下滑的情形,公司则会面临无法持续经营的风险。”

这就意味着,如这次融资不顺,优刻得公司将有可能无法持续经营或转手他人。

现在优刻得已经提交了注册,那么未来如果上市,或许才是真正接受考验的开始。