作者:李珠江

审校:周鹤翔

来源:GPLP犀牛财经(ID:gplpcn)

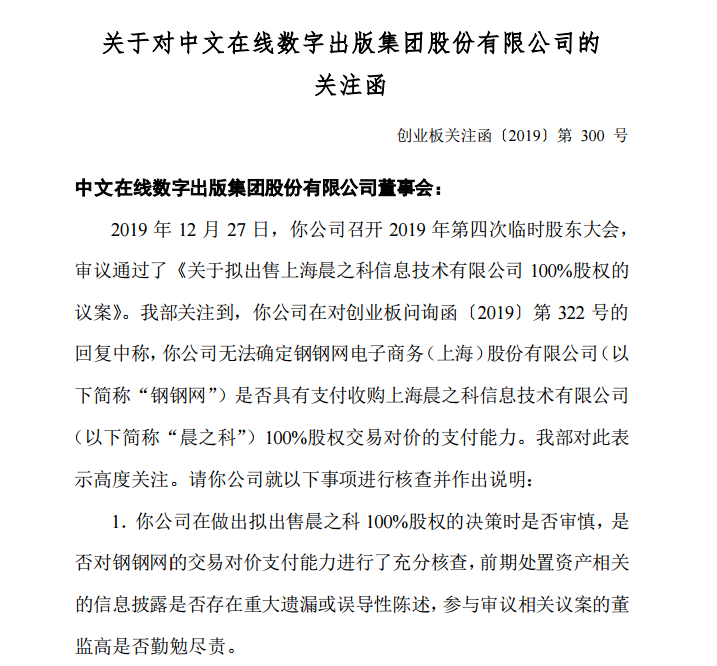

2019年12月30日,中文在线(300364.SZ)收到一封创业板关注函,内容主要指向“钢钢网”是否具有全资收购晨之科的能力。

这一份关注函主要起源于2019年12月11日中文在线发布的一则公告,该公告称,公司拟出售旗下子公司“上海晨之科信息技术有限公司100%股权”,交易方为钢钢网电子商务(上海)股份有限公司,交易价为3.24亿元。

这3.24亿元对于晨之科来说简直是“跳楼价”,要知道,中文在线收购晨之科共花费了17.226 亿元,由此便引来了深交所的问询。

2019年12月27日,中文在线第一次回复问询函时坦言,晨之科2018年度经营亏损严重,与其业绩承诺数相比少了3.09亿元,晨之科未能完成2018年度业绩承诺。

那么,短短几年间,晨之科经营遭遇了什么?中文在线的二次元泛娱乐布局又如何?之后的中文在线将何去何从?

为何甩卖出售晨之科?

晨之科是一家专注于游戏的二次元游戏公司,据其官网显示,上海晨之科信息技术有限公司成立于2013年,旗下业务涵盖IP源头内容打造、IP衍生业务、游戏研发与发行等。

2016年11月,中文在线拟以2.5亿元取得晨之科20%的股权。2017年8月,中文在线拟以14.73亿元收购晨之科剩余80%的股权。

2018年3月,中文在线实施重大资产重组,以14.726亿元实现对晨之科剩余80%股权的收购。至此,晨之科成为中文在线的全资子公司。

然而就在收购之时,双方已经签署了对赌协议,甚至在当时被业内人士称之为一场“虚幻”的豪赌。

根据对赌协议,晨之科承诺了三年共6.34亿元的净利润。2017年、2018年和2019年分别实现业绩不低于1.50 亿元、2.20 亿元和 2.64 亿元。

根据中文在线的公告称,2017年晨之科完成了对赌协议。

2018年,国内游戏行业监管环境趋严,版号停发导致晨之科游戏版权资源储备不能如期上线运营,国内无新游戏发行,从而遭遇严重亏损,未能完成对赌协议。

据数据显示,2018 年度晨之科净利润为-8,903.93 万元,较其 2018 年承诺的2.20 亿元少 3.09亿元。

2019 年,晨之科的主要收入贡献仍为之前运营的游戏项目,这些项目已经进入生命周期后期,盈利能力明显不足,导致经营情况严重亏损。加之海外游戏市场竞争急剧增大,晨之科并未实现盈利。

据中文在线数据报告显示,晨之科2019年1-10月净利润为-8387万元,较其2019年业绩承诺数2.64亿元少3.48亿元。

由此,中文在线便有了低价甩卖掉接连亏损的晨之科的念头。

布局二次元泛娱乐失利

中文在线一心想要布局二次元领域,奈何晨之科不给力,无法满足中文在线的野心。

2016年的时候,游戏《战场双马尾》为晨之科带来了巨大的营收和利润。据资料显示,在2016年,晨之科实现营业收入1.93亿元,其中《战场双马尾》内地累计实现流水1.10亿元,为晨之科带来收入8358万元,占当期游戏总收入的62.32%。

这一收入增长点,成为了中文在线布局二次元领域的重要切入点。

但是,单一产品依赖性过高,加上后续推出的游戏反响平平,让晨之科在2018年大环境突变的情况下,未能继续保持盈利,亏损严重,这种亏损持续到2019年也未能停止。

而中文在线也将母公司净利润大幅下滑,归咎于晨之科游戏业务的下滑。

据中文在线此前公布的2019年第三季度财报显示,前三季度营业收入5.01亿元,同比减少29.46%;净利润为-1.92亿元,同比减少598.79%。第三季度报告期内营收1.58亿元,同比减少44.65%;净利润-4104.56万元,同比减少202.21%。

中文在线解释称,营收减少主要因为合并范围减少北京中文万维科技有限公司,以及晨之科游戏业务以及公司广告业务、IP衍生权销售等收入下降所致。

其实,中文在线对于二次元的布局不仅局限于晨之科。在2016年11月投资晨之科的时候,中文在线同时投资了A站。在当时,A站的用户量和影响力明显不能和腾讯投资的B站相比,随着B站的崛起,中文在线在二次元上的布局出现了首次失利。

2018年6月,中文在线将持有的A站股份全部出售给了快手。

而晨之科的巨大亏损让中文在线在二次元泛娱乐上的布局面临全盘崩溃。

那么,二次元布局失利的中文在线,又该如何布局呢?

IP运营大行其道 中文在线像个新手

据天眼查数据显示,中文在线成立于2000年,实控人为童之磊。主要经营范围是提供数字阅读产品、数字出版运营服务和数字内容增值服务,于2015年1月上市。

上市五年,中文在线的亏损则是从2018年开始。

2018年,中文在线营收8.85亿元,亏损高达15.09亿元。对于2018年亏损的原因,中文在线解释称是因为并购游戏公司晨之科等计提了商誉减值。

同样是2018年,阅文集团营收50.38亿元,净利润9.11亿元;掌阅科技营收19.03亿元,净利润1.39亿元。

2019年上半年,中文在线营收3.42亿元,净利润为-1.51亿元。而与之相对应的是,阅文集团2019上半年总营收29.7亿元,净利润为3.9亿元。

无论怎么看,中文在线的营收利润与阅文掌阅都不是一个等级的。

中文在线的主营业务主要包括文化板块(文化+)和教育板块(教育+)两个领域。其中,文化板块是其营收的主要动力。2019年上半年,中文在线营收3.42亿元,其中文化业务收入3.05亿元。

文化板块主要包括以数字阅读业务为主, 版权(IP)轻衍生业务、版权(IP)深度运营业务、知识产权业务等为辅的泛娱乐新生态。

数据显示,中国移动阅读市场中手机阅读和移动阅读接触率超过70%。在这一方面,中文在线像个“老干部”一样,存在感和影响力越来越弱,旗下仅有17K 小说网、汤圆创作、四月天文学网三个网络文学平台。

根据易观分析发布的《2019年第三季度中国移动阅读市场季度盘点》,2018年Q3季度到2019年Q3季度,综合阅读领域的季度活跃用户TOP10 APP中,中文在线旗下的三款阅读平台无一进入,更无法与网络文学进入免费时代之后崛起的连尚文学和米读小说相提并论。

与进入IP运营的下游市场,打造IP完全产业链的阅文集团和掌阅科技相比,二次元泛娱乐领域布局失利导致中文在线后劲儿有些不足。

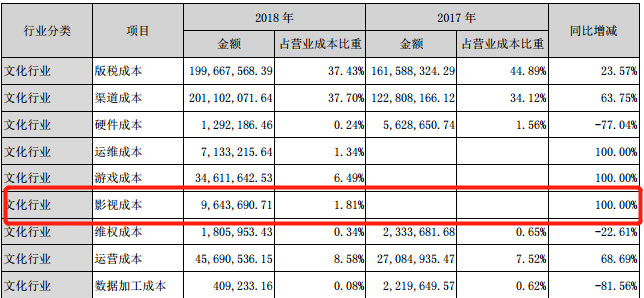

从中文在线公布的2018年年度报告中,可以看出,中文在线在文化行业中的版税成本占营业成本的37.43%,渠道成本占据37.70%,而影视成本只有1.81%,尽管影视成本占比微薄,但也比2017年增长100.00%。

可以看出,在IP运营上,中文在线还是个新手。

而2018年和2019年度,中文在线联合出品的作品有《天盛长歌》,豆瓣评分8.1,成绩还算可观。但是加上豆瓣评分6.5的《橙红年代》和评分4.4的新版《新白娘子传奇》,中文在线的IP运营就有些不够看了,成绩并不理想。