作者:夏天

审校:周鹤翔

来源:GPLP犀牛财经(ID:gplpcn)

一到年末,计提商誉减值的上市公司可不少,东华软件便是其中之一。

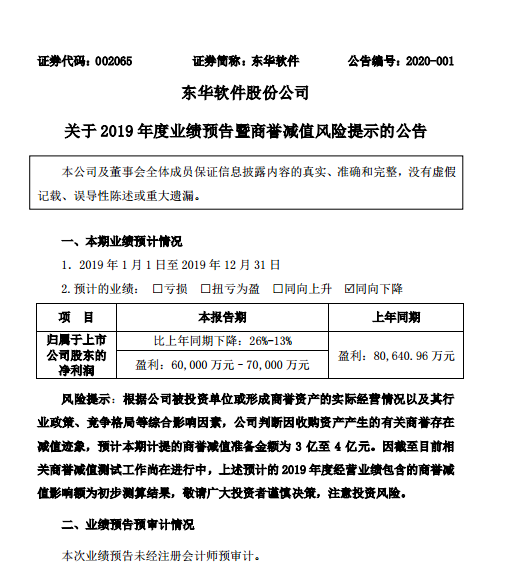

1月7日,东华软件(002065. SZ)发布公告称,东华软件预计2019年实现净利润6亿元至7亿元,同比下降13%至26%。

东华软件的主要业务为应用软件开发、计算机信息系统集成与信息技术服务,目前系统集成设备为其第一大营收来源。

值得注意的是,东华软件的营业收入逐年递增,而利润却处于一个下滑的趋势,这主要源于频繁的并购。

对此,东华软件在公告中还披露了商誉减值风险提示,东华软件判断因收购资产产生的有关商誉存在减值迹象,预计本期计提商誉减值准备金额为3亿元至4亿元。

对于业绩变动,东华软件解释称,由于宏观经济形势及行业竞争格局的变化,公司收购的部分子公司业绩未达预期,公司对其经营策略、业务结构、管理团队做出了优化调整,加大了新业务的研发与市场拓展力度,导致本年部分子公司费用上升,业务发展放缓,业绩同比下滑。

事实上,这不是东华软件第一次计提商誉减值。2016年至2018年,东华软件分别计提了2.10亿元、4.48亿元和2.26亿元的商誉减值,合计金额达8.84亿元。

而连年进行商誉减值,这也源于东华软件频频并购,2011年,收购神州新桥、东方易维、卓讯科信;2014年-2015年,收购威锐达、至高通信;2019年,并购中能博泰。

如果东华软件无法将并购业务与自身业务进行良性整合,频繁并购,也终有隐忧凸显的一天。