作者:李珠江

来源:GPLP犀牛财经(ID:gplpcn)

即使实现了扭亏为盈,但是幸福蓝海(300528.SZ)依然不幸福,烂摊子笛女传媒依然没有甩掉,对业绩也再次产生不利影响。

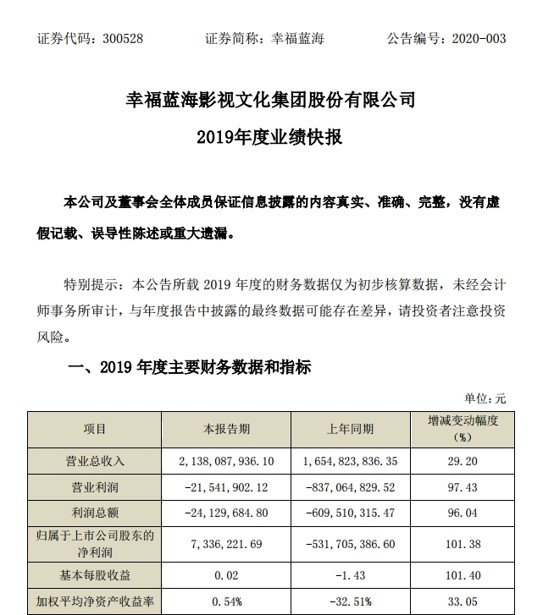

2月25日晚间,幸福蓝海公布了2019年度业绩快报。报告显示,2019年度营业总收入21.38亿元,同比增长29.20%;净利润扭亏为盈为733.62万元,同比增长101.38%;基本每股收益0.02元,同比增长101.40%。

图源:幸福蓝海业绩快报

对于扭亏的原因,幸福蓝海解释称,2019年电视剧业务营收同比大幅增长,幸福蓝海院线市场占有率进一步提升,2019年票房同比增长21%。

院线市场占有率的提升主要得益于院线规模的扩大。据了解,2019年,幸福蓝海新增自有影城12家88张银幕,已开业连锁直营影城 86 家。

除此之外,幸福蓝海在2019年参投的影片有《误杀》、《中国机长》、《烈火英雄》、《南方车站的聚会》。据幸福蓝海2020年1月1日公布的数据,《误杀》收获8.7亿元的票房,为幸福蓝海带来的收入区间预计约为2300万-2700万元。

虽然幸福蓝海实现扭亏为盈,早期收购的笛女传媒依然为业绩隐患。

据了解,2017年幸福蓝海为提升业绩,以7.2亿元收购笛女传媒80%的股份,并与原股东达成了业绩承诺。但是在2018年底,幸福蓝海发现笛女传媒及原实控人在并购重组中提供虚假材料,财务造假,并一度将原股东告上法庭,要求退款以及将持有的股权退回各方。

幸福蓝海2018年针对笛女传媒计提应收账款坏账准备3.90亿元和商誉减值4.80亿元,造成业绩暴跌,2018年亏损5.32亿元,同比下降572.78%。

在幸福蓝海的业绩快报中还提到,收购笛女传媒部分影视剧项目已到结算期,因未完成发行目标,账面存货需结转成本;同时笛女传媒借款利息较高,导致其出现较大亏损,对2019年业绩造成不利影响。