作者:李珠江

来源:GPLP犀牛财经(ID:gplpcn)

“热钱”撤离之后,影视行业迎来寒冬,为影院提供设备服务的服务商经营情况也不容乐观。

近日,影院设备服务商——北京新亚天影电影科技股份有限公司(下称“天影股份”),向深圳证券交易所递交招股书,拟公开发行人民币普通股(A股)不超过1336.00万股,拟募集资金3.199亿元,将用于服务网点建设项目,天影云放映管理系统及信息化建设项目以及补充流动资金。

天影股份主要营收来源是影院系统集成,该业务毛利率并不靓眼。天影股份营收和净利润虽然稳步增长,但是增长率却双双下滑。

核心业务毛利率偏低

天影股份成立于2010年7月,注册资本是3006.2万元,法定代表人是戴亚兵,控股股东是天影投资,实际控制人是戴亚兵、史翠芳夫妇,合计持有2990.63万股股份,占本次发行前总股本的74.65%。

天影股份是一家为电影放映行业提供一站式整体解决方案的服务商,业务包括为影院提供包括影院系统集成、光源供应及保障服务、影院设备运维服务以及影院增值服务。

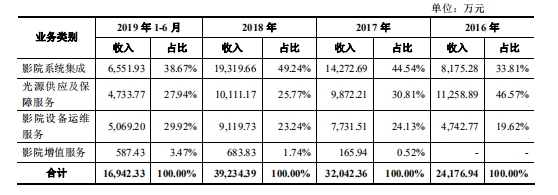

根据招股书数据,天影股份收入的主要来源于核心业务影院系统集成,将放映机、音响、服务器、银幕等影院设备整合为一套影院影音系统,该业务板块2016年至2018年分别占总营收的33.81%、44.54%、49.24%,2019年上半年占比下滑为38.67%。

天影股份影院系统集成的毛利率却明显偏低,2016-2018年以及2019年上半年毛利率分别为5.51%、9.72%、15.11%、12.23%。而营收占比约四分之一的影院设备运维服务的毛利率最高,分别为61.83%、68.69%、61.60%、61.27%。

影院设备运维服务主要是为影院客户提供质保期外的续保服务、向影院设备供应商提供安装及改造服务、质保期内的巡检服务、维修以及其他备品保障服务。

随着院线市场的饱和,未来影院的建设扩规模会下降,票房收入也陷入增速放缓的境况,这将直接影响天影股份的营收。

营收净利润增长率双双下滑 现金流承压

2019年整个影视行业如临寒冬,作为影院设备服务商,天影股份同样也遭遇了损伤。

从招股书可以看到,虽然天影股份在2016年至2018年的营收和净利润稳步增长,但是其营收增长率和净利润增长率却逐年下降。

招股书显示,天影股份在2016-2018年度的营收逐年递增,分别为2.42亿元、3.20亿元、3.92亿元,2019年上半年营收1.69亿元。

天影股份的营收增长率出现下滑现象,2017年的营收增长率高达32.23%,但是2018年却只有22.5%。而2019年上半年的营收1.69亿元不及2018年营收的一半。

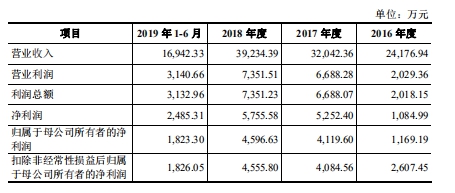

天影股份净利润逐年递增,但是净利润增长率却也同样出现下滑现象。天影股份2016-2018年净利润分别为1084.99万元、5252.40万元、5755.58万元,2019年上半年净利润2485.31万元;2017年的净利润增长率飞速增长高达384%,但是2018年出现大幅下降至9.58%,而2019年上半年的净利润尚不及2018年净利润的一半。

天影股份的应收账款占比高,现金流状况同样并不乐观。天影股份应收账款也逐年上升,2016-2018年及2019年上半年应收账款账面价值分别为2364.91万元、2893.64万元、5365.57万元、7124.57万元,分别占同期营业收入的9.78%、9.03%、13.68%以及21.03%,呈逐年递增趋势。

天影股份2016-2018年度经营活动产生的现金流净额的增长亦逐渐放缓,特别是2019年上半年,净额出现了负数,净流出3723.16万元;天影股份现金及现金等价物净增加额也在2019年上半年出现了负数,减少了1505.21万元。

若院线以及影院行业经营承压,那么其应收账款形成的坏账准备也时刻威胁着天影股份,天影股份对现金流的渴求非常之大。

除此之外,天影股份还面临供应商相对集中导致的弹性问题,未来影院的建设扩张以及票房收入增速放缓等风险因素。

核心业务不乐观,营收净利润增长率双双下滑,在这个影视寒冬之际,天影股份能够得到资本认可吗?