作者:晓晨

来源:GPLP犀牛财经(ID:gplpcn)

近期,重庆四方新材股份有限公司(下称“四方新材”)就证监会的反馈意见更新了招股说明书。四方新材本次拟公开发行股票数量不超过3090万股,且不低于发行后总股本的25%:本次拟发行股份均为新股,不进行老股转让。

四方新材是一家建筑材料制造商,以商品混凝土研发、生产和销售为主业,同时生产建筑用砂石骨料,产品广泛应用于道路、桥梁、隧道、水利等基础设施建设,及房地产开发等领域。

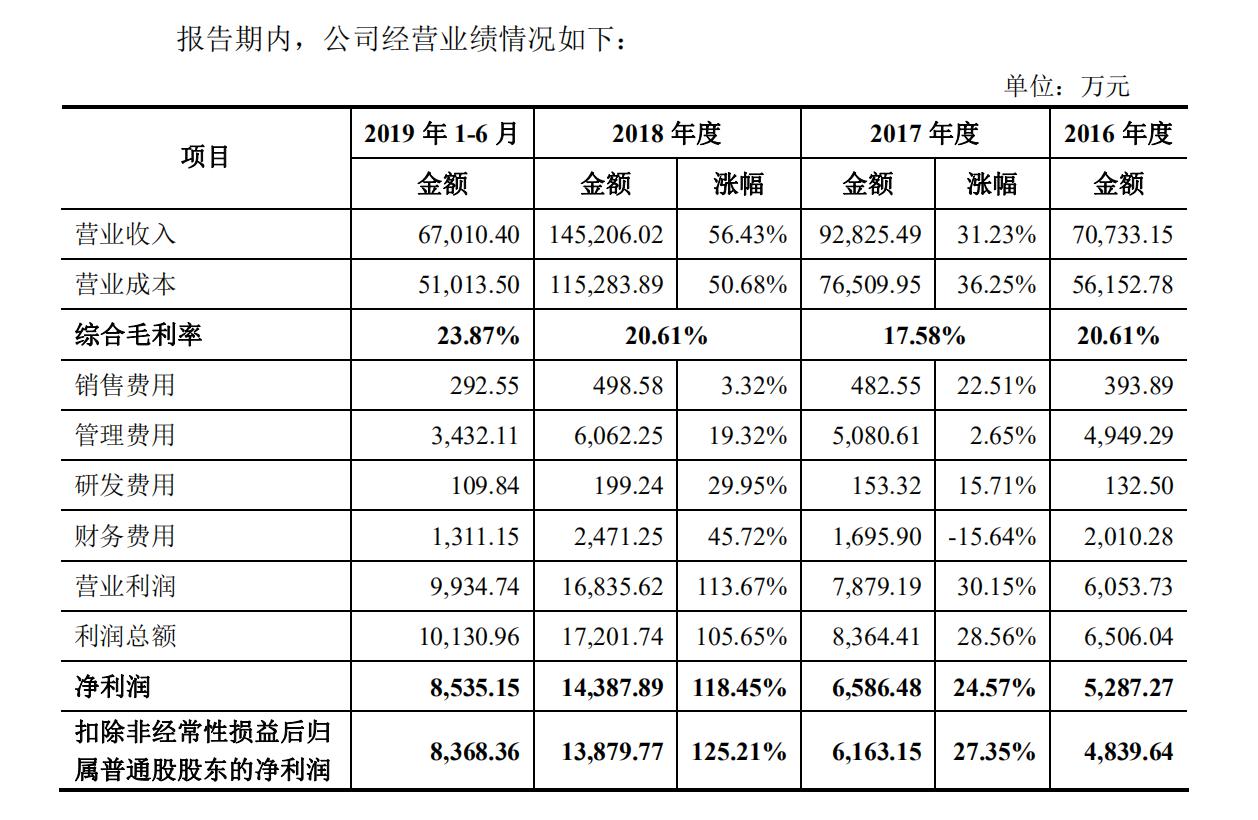

招股书显示,2016年、2017年、2018年和2019年上半年,四方新材的营业收入分别为7.07亿元、9.28亿元、14.52亿元和6.70亿元,2017年和2018年涨幅分别为36.25%和50.68%,处于较大幅的增长趋势中;净利润分别为5287.27万元、6586.48万元、1.44亿元和8535.15万元,业绩增长明显。

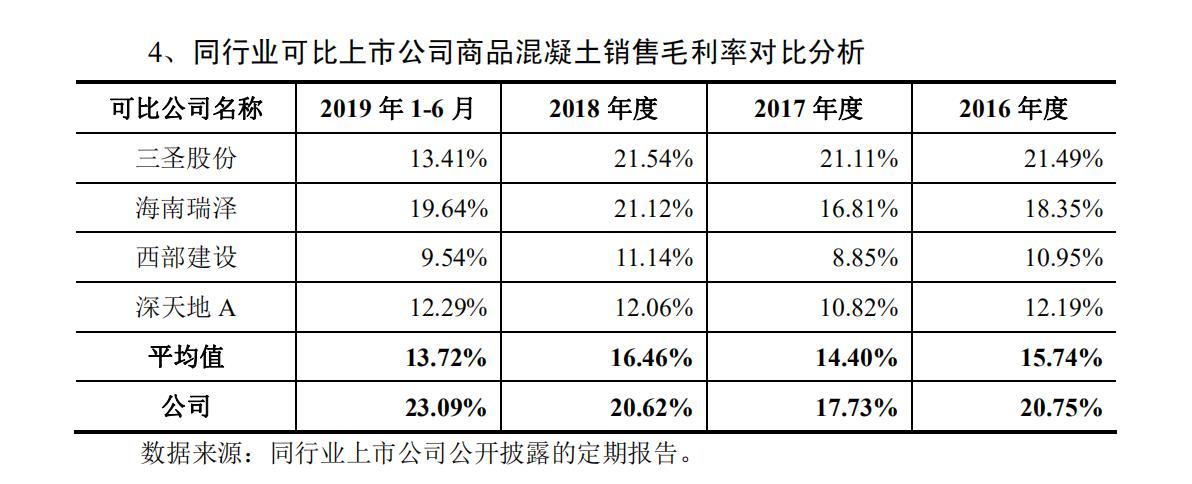

2016年、2017年、2018年和2019年上半年,四方新材商品混凝土销售的毛利率分别为20.75%、17.73%、20.62%、23.09%,而同行业可比上市公司平均值为15.74%、14.40%、16.46%和13.72%,超出了同行业内的三圣股份、海南瑞泽、西部建设、深天地A均值。招股书称,主要是商品混凝土行业的区域性特点所致。

值得注意的是,四方新材的应收账款始终高企,2016年至2019年上半年占流动资产的比例在75%以上。截至2019年上半年末,四方新材的应收账款和应收票据分别为10.49亿元和1.36亿元,分别占四方新材资产总额的56.16%和7.28%。

据招股书,四方新材称应收账款质量较高,87%以上的应收账款账龄在1年以内;应收账款主要客户均为大型央企、国企或资信状况良好的民营企业,不存在重大回款风险;同时,该公司可以适时通过应收账款保理、应收票据贴现进行融资,提高流动性水平和偿债能力。

四方新材称,高昂的应收账款不足为患,但市场仍需警惕对手方公司流动性水平和偿债能力的风险。

四方新材的流动负债占比较高。2016年至2019年上半年,流动负债分别为8.76亿元、8.32亿元、10.73亿元和11.20亿元,流动比率分别为0.96、1.13、1.17和1.20,短期偿债压力较大。如果四方新材未来经营活动产生现金流量不充足,或对外筹资能力受限,可能无法按时偿还到期债务,面临一定的财务风险。