作者:李珠江

来源:GPLP犀牛财经(ID:gplpcn)

2020年,“宅经济”凶猛来袭,这让相关行业立马火了一把,比如在线教育、在线办公、是网络长视频、游戏等等。

当然,还有很多人想当然的在线音频行业。

然而,荔枝的财报令所有人侧目。

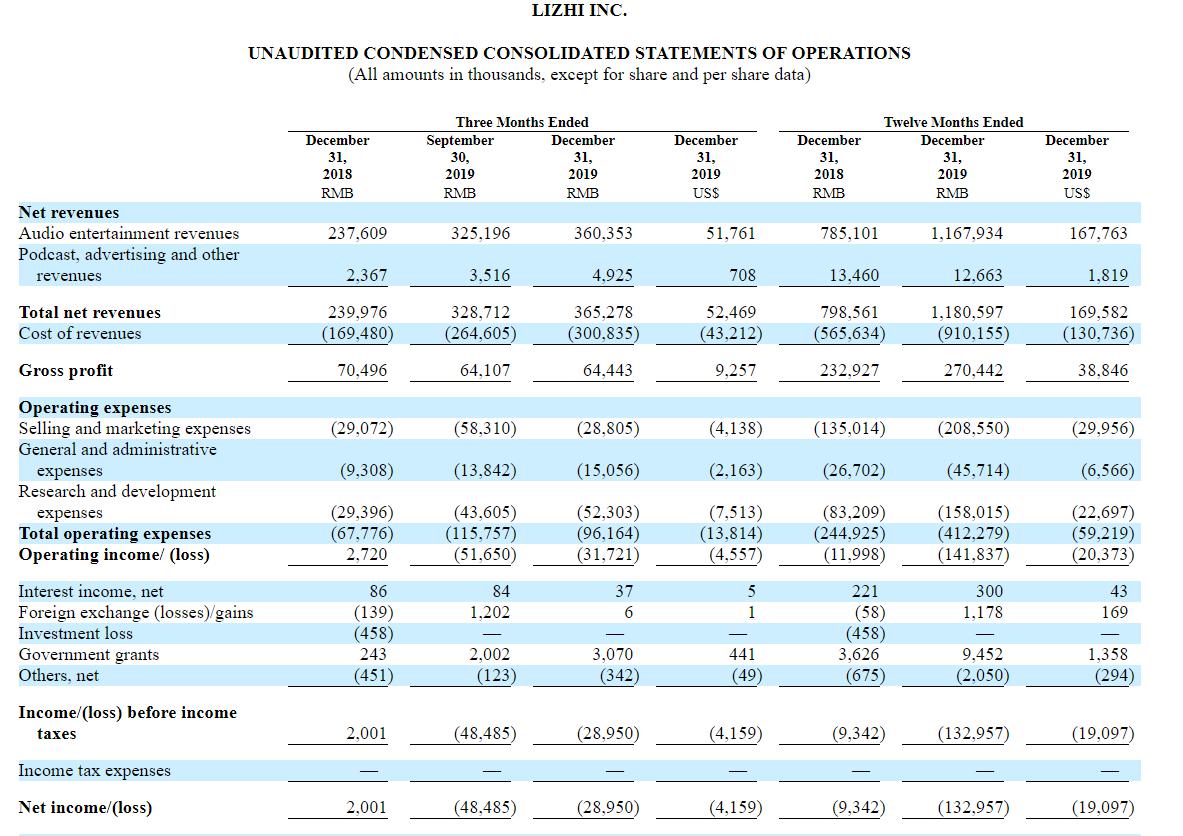

2020年3月12日,头顶“中国在线音频第一股”之称的荔枝发布2019年财报显示,荔枝第四季度收入为3.65亿人民币,同比增长52.08%;净亏损3.03亿元,而2018年同期为5850万元,同比增长417%。2019财年收入11.86亿元,同比增长47.8%;净亏损10.73亿元,而2018年同期为2.26亿元,同比增长374%。

营收增长47.8%,然而净亏损却同比增长374%,荔枝上演了真实的增收不增利。

除此之外,在荔枝的业务展望中,2020年第一季度预计营收在3.5亿元-3.7亿元之间,同比增长约33.8%-41.4%,而2019年同期增速为44.75%,相比而言,增速也出现一定程度下滑。

荔枝为何会走到如此尴尬境地呢?

盈利能力差 毛利率下滑 荔枝市值仅2.84亿美元

公共卫生事件之下,在线音频行业开始逆势增长。

在此行业利好之下,喜马拉雅于近日上线了“在家上学”频道。荔枝和蜻蜓FM也不甘示弱纷纷跟进,开始上线相关内容。

据艾媒咨询发布的《2020年中国新冠肺炎疫情正负影响行业及典型企业业绩影响分析报告》,在线音频行业方面,预计荔枝2020Q1移动MAU与音频MAU增幅在50%以上,给予“非常乐观”评级。

只是,荔枝的表现可以说是要多尴尬就多尴尬:

公开资料显示,2020年1月17日,荔枝登陆纳斯达克,以11美元/股的发行价融资4150万美元。开盘后,股价迅速拉升,10分钟内最高报15.25美元/股,涨幅为38.63%,之后便持续回落,最终报收11.63美元/股,涨幅为5.73%。如果按照1月17日收盘价计,荔枝总市值达到5.32亿美元。

然而,截至2020年3月13日,荔枝以6.20美元收盘,其总市值仅为2.84亿美元,可以说,相比较最高峰已经下跌45%。

在荔枝本应该涨幅最好的时候投反对票,难道资本看不到荔枝在宅经济期间的表现吗?

答案并不意外——与分析报告的乐观估计相比,主打“声音社交”的荔枝尽管公共卫生事件相对看好,然而,面对这个有流量无盈利的公司,资本一直对其保持观察状态。

荔枝的盈利能力一直被资本所诟病。

荔枝创始人赖奕龙曾表示,2018年荔枝基本实现了盈亏平衡,2019年亏损的不是业务,并预计2020年将实现全面盈利。

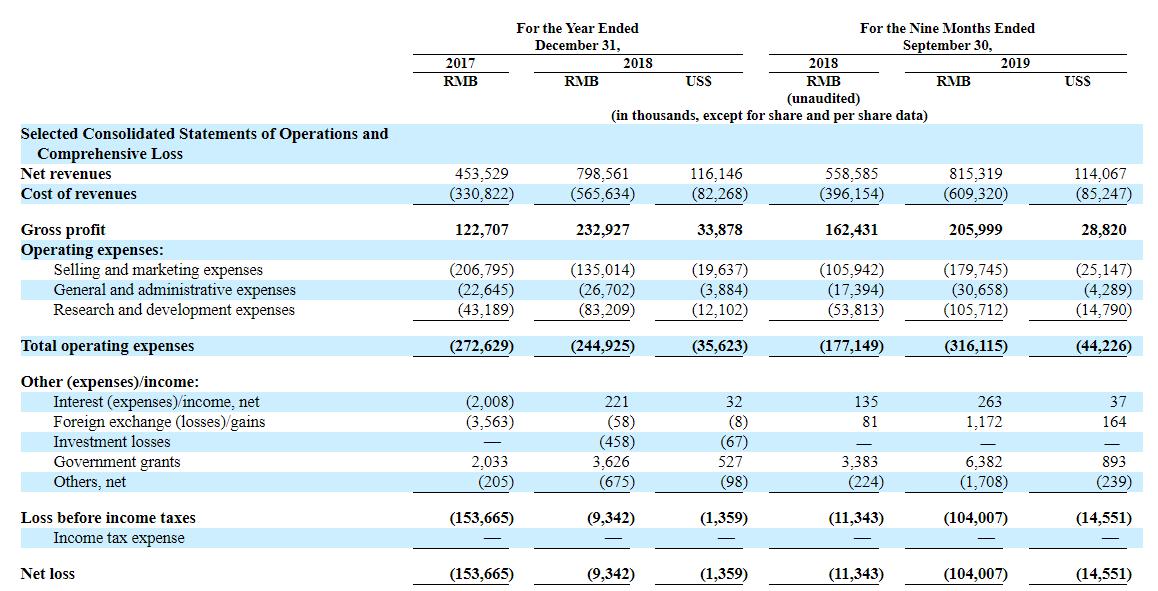

荔枝招股书内容显示,2017年、2018年和2019年前三季度,荔枝净利润亏损分别为1.54亿元、930万元、1.04亿元。

来源:招股书

亏损持续增大,然而荔枝的盈利一直遥遥无期。

对此,荔枝曾表示,相对于亏损,荔枝更看重的是市场份额,然而,令人尴尬的是,荔枝在2019年第四季度的平均移动MAU总数为5190万,而这一数据仍然低于喜马拉雅截至2019年6月的数据:7319.2万的月活量,其市场份额并没有增加反而一定程度出现下滑。

与此同时,伴随着成本的上升,这也让荔枝的毛利率开始下滑。

据荔枝最新财报显示,自2019年第三季度开始,荔枝启动了短期激励计划,通过额外的收入分成费用以鼓励内容创作。2019年第四季度的收入分成费用为2.8亿元,同比增长75.3%。

成本的上升导致荔枝毛利同比下滑8.57%至0.64亿人民币,环比增速也仅有0.5%。

对此,关于2020年第一季度的营收,荔枝预计营收在3.5亿元-3.7亿元之间,同比增长约33.8%-41.4%,这一增速和2019年的增速为44.75%相比而言,有一定程度的下滑。

因此,这让荔枝在2020年全面盈利蒙上了一层阴影。

对此,GPLP犀牛财经只能说,荔枝要实现全面盈利要走的路依旧漫长。

荔枝面临的残酷现实:变现难 负债高达137%

公开资料显示,在线音频的三巨头分别为喜马拉雅、蜻蜓FM和荔枝。

而除了有综合在线音频的三巨头之间的竞争,在在线音频行业不断涌现出的更多垂直细分的在线音频平台也让这个行业竞争异常激烈,比如网易云音乐和酷我等在线音乐平台开始进场,QQ阅读与起点读书也分别上线了听书专区。

面对市场竞争进一步加剧的局面,这对于荔枝来讲可以说是更加麻烦,虽然其头顶“音频第一股”的抬头登陆资本市场,然而,其未来发展依旧不容乐观。

为什么这么说呢?

除了市场竞争加剧,荔枝的变现能力并不强,而且其负债高企。

公开资料显示,主打“UGC”的荔枝,盈利模式主要是语音直播、粉丝打赏和音频录播等。

目前来看,荔枝的变现渠道过于单一,主要依赖直播打赏。而在这一点上,“UGC”内容不确定性的荔枝,与主打IP和知识付费的喜马拉雅相比,变现能力就显得稍弱一些。

根据荔枝发布的2019年第四季度财报,荔枝每月付费用户转化率分别为0.69%、0.7%、0.82%、0.84%。

可以看到,荔枝的付费转化率并不高。因此,可以说,荔枝目前的营收主要依靠用户数的扩大而不是用户的有效付费率。

然而,客观来讲,单靠用户数的扩大并不是长久之计,因为音频较直播、视频而言相对小众,荔枝目前部分季度的用户环比增速已下降至个位数阶段,即用户进入了缓慢增长阶段,这会使得获客成本逐步走高,显然,其依靠用户数的扩大获得营收已经告一段落。

统计荔枝2019年的四个季度中的付费模式可以发现,荔枝每月付费用户占月MAU的比例分别为0.69%、0.7%、0.82%、0.84%,而虎牙(HUYA.US)当前的付费率在4%以上,哔哩哔哩(BILI.US)的付费率则超5.4%。

由此可见,荔枝的变现模式单一且付费比率较低,这也同时增加了其在2020年的全面实现盈利的难度。

在收入增长愈加困难的背景下,荔枝的负债率却进一步提升,据其财报显示,截至2019年12月31日,荔枝的总资产为1.4亿元,总负债为1.92亿元,资产负债率高达137%。

市场竞争加剧、变现难且加上负债高达137%,荔枝可以说是负重而行,这对2020年的发展并不乐观。