作者:李珠江

来源:GPLP犀牛财经(ID:gplpcn)

2019财年第四季度净利大降75%的欢聚集团,除了 YY和虎牙的直播,其他并不赚钱。

拖后腿的BIGO

3月17日,欢聚集团发布了截至2019年12月31日的2019财年第四季度及全年财报。财报显示,欢聚集团全年实现净收入255.76亿元,同比增长62.2%。其中,第四季度净营收76.18亿元,同比增长64.2%。

而欢聚集团营收的增长,主要靠直播收入。

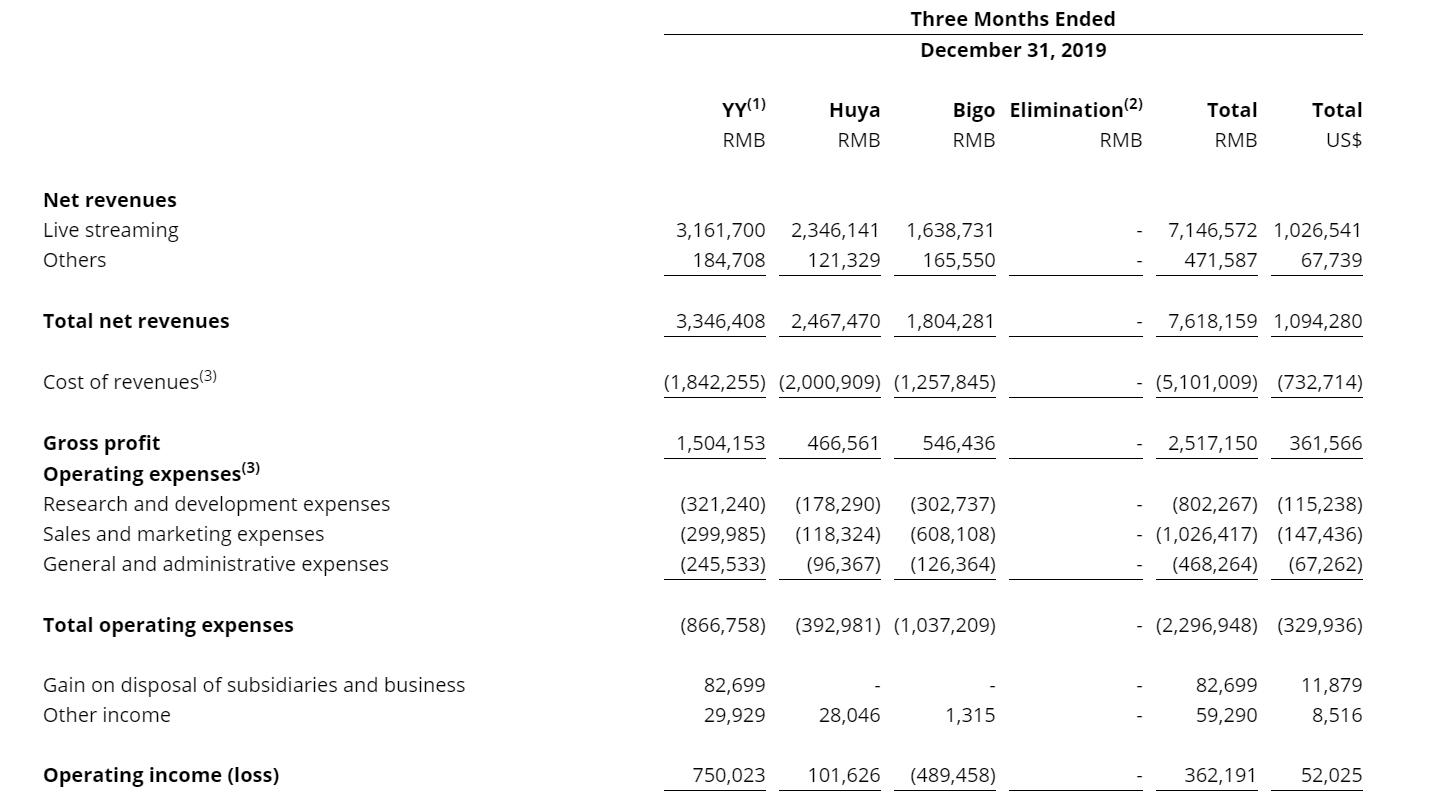

2019财年第四季度的直播收入71.466亿元,同比增长62.7%。其中,YY和虎牙带来收入55.578亿元 ,占直播收入百分比为77.77%;而合并BIGO分部的贡献仅为16.387亿元。

除此之外,BIGO的亏损也直接导致了欢聚集团的净利下滑。

欢聚集团第四季度的净利润仅为1.73亿元,同比下降75%;非美国通用会计准则下,净利润为6.008亿元,较2018年同期8.469亿元净利仍下降30.5%。这一部分下降主要是受到BIGO亏损的影响。

BIGO的业绩拖累导致欢聚集团的净利润下滑,早在2019财年三季度报告中已经有所体现。

2019财年第三季度,欢聚集团净利润为1.10亿元,同比大幅下降83.11%。欢聚集团表示下滑部分原因是由于YY、虎牙及BIGO实际适用税率不同所致,而因BIGO所在地区使用税率较低,因此未能从其产生亏损中尽可能获益。

而到了2019年第四季度,显然,BIGO仍然在亏损。财报显示,第四季度BIGO带来了18.04亿元的净收入,其中包括直播收入16.39亿元,但是最终净亏损为5.18亿元,在非美国通用会计准则下,BIGO的净亏损为2.72亿元。

而BIGO亏损的背后是巨额的运营成本,主要是在海外市场的销售和营销活动力度的加大。

在第四季度,欢聚集团的运营成本为22.97亿元,其中BIGO的运营支出为10.37亿元,占据运营成本的45%。

国内业务增长疲软,海外仍未盈利

欢聚集团一度想打破过于依赖直播创造营收的状况。欢聚集团旗下拥有YY和虎牙,某种程度上来说,欢聚集团的直播护城河并不牢固。

除此之外,国内直播行业用户增长瓶颈期也已经来到。

根据艾媒数据,2016年至2019年中国在线直播用户规模的年增长率逐年下降。2017年年增长率为28.39%,2018年这一数据为14.57%,2019年为10.60%,而2020年预测这一增长率将下滑至4.38%。

根据欢聚集团第四季度的数据来看,欢聚集团第四季度全球平均移动MAU达到4.852亿,其中78.8%来自海外市场。可见,欢聚集团国内的用户增长已经接近疲软。

然而,尴尬的地方就在于,国内业务增长疲软,海外业务的巨额投入仍然未能实现盈利。

欢聚集团为了改变依赖直播收入的局面,花巨资收购了收购短视频BIGO、短视频Likee、休闲游戏社交媒体平台HAGO、海外通讯类工具IMO等。

从收购后的MAU数据来看,Likee的平均移动MAU从2018年同期的3740万增加到1.153亿,增长208.3%。BIGO 第四季度的平均移动MAU同比增长18.6%,HAGO同比增长57.9%,IMO的平均移动MAU为2.110亿。

可见,海外市场的用户增长表现并不弱。但是,海外业务全面开花的背后,是仍未实现盈利。以带来18.04亿元的净收入的BIGO来说,第四季度仍然造成亏损5.18亿元。

欢聚集团CFO金秉在此前曾表示,BIGO的利润率接近国内的YY直播,但大部分利润输送给了Likee做市场推广,预计2020年底BIGO有望单月实现盈亏平衡,2020年将是BIGO关键一年,也会进行很多变现上的尝试。