作者:夏天

来源:GPLP犀牛财经(ID:gplpcn)

靓丽的财报难掩猎聘网股价下跌的现实。

2020年3月19日,有才天下猎聘(06100.HK)发布2019年财报显示,猎聘2019年营收15.13亿元,同比2018年增长23.5%;毛利润11.67亿元,同比增长18.2%;净利润1.26亿元,同比增长4516.4%;不过,毛利润率由2018年的80.6%下降至2019年的77.2%;

财报发布第二天,猎聘网下跌3.10%,以15.62港元收盘,总市值81.33亿港元,相比较刚上市时161亿港元总市值跌去了接近一半——公开资料显示,2018年6月29日,猎聘网登陆港交所,股票代码06100.HK,发行价33港元,开盘价31.6港元,上市当天以32.5港元收盘,以收盘价计,猎聘网的总市值为161亿港元(约合136亿人民币)。

为何猎聘网财报靓丽然而其股价持续下跌呢?同时,上市一年半,为何猎聘总市值跌去接近一半呢?

上市不到两年 猎聘总市值跌了一半

“人无远虑,必有近忧”。

猎聘就是如此。

靓丽的财报难以掩饰猎聘网的各种困局。

2020年3月19日,有才天下猎聘(06100.HK)发布2019年财报显示,猎聘2019年营收15.13亿元,同比2018年增长23.5%;毛利润11.67亿元,同比增长18.2%;

对此,猎聘网创始人兼CEO戴科彬表示:“猎聘已经完成从单一科技公司到多元的科技集团的升级。未来,集团将进一步夯实在人力资源科技服务领域的布局,帮助更多的企业进行组织升级,帮助更多的个人获得职业成功。”

为啥猎聘网自从上市之后股价就一直处于下跌状态呢?

这与其发展模式及瓶颈有关。

据猎聘财报显示,来自企业用户的收益是猎聘的主要收入来源。

“2019年,猎聘网来自企业用户的收益为14.31亿元人民币,同比增长23.1%。这部分收益主要来自猎聘为企业提供一站式人才获取服务,包括基本人才获取服务,人才测评、背景调查等增值服务,以及面试快、入职快等猎头辅助闭环人才获取服务,猎聘2019年ARPU(每个企业用户带来的平均收入)为2.76万元,同比增长14.7%。”

由此可见,猎聘网企业用户占其总收入的94.6%。

对此,2019年12月27日,国盛证券报告曾指出,猎聘近95%收入均来自企业客户,收入结构较为单一,因此受宏观经济周期波动的影响大。若未来国内宏观经济持续低迷,企业生产效益降低,招聘需求下降、招聘预算收紧,将对公司的经营业绩产生不利影响。

营收模式单一,这让猎聘网的营收增长开始承压——对此,猎聘网在财报当中表示,“由于客户偏好使用溢利率更低的闭环服务及以结果为导向的产品,导致产品组合改变,使项目开支及猎头相关成本增加所致。”

也就是说,在单一收入方面,猎聘的压力相比2019年来讲已经增大。

此外,从上市公司的故事来讲,上市两年,猎聘网所讲的故事愿景还未实现,已经让投资人失去了信心,这是投资机构并不看好猎聘的原因。

公开资料显示,猎聘网诞生于2011年,专注于打造以经理人个人用户体验为核心的职业发展平台,全面颠覆传统网络招聘以企业为核心的广告发布平台。

关于猎聘的盈利方式,公开资料显示,猎聘网靠职位发布、简历下载、雇主广告、不同周期的套餐等赚钱,这与传统的招聘网站并无本质区别。而在针对求职者收费上,猎聘网的简历置顶、群发简历、主动联系猎头和HR等的方式,与传统招聘网站也大同小异。

此外,猎聘网还推出了“猎聘职场金卡”——“猎聘职场金卡”分为月卡、季卡、半年卡、年卡这几种,费用分别为:448元、798元、1218元、1568元。

个人用户在购买“猎聘职场金卡”之后,会有海量曝光专属特权,以月卡为例,用户可以享受简历置顶7次、简历群发1次、应聘优先3次以及专属顾问1个月等服务。

企业来讲,就是猎聘通过猎头帮助企业招聘高端人才,这是猎聘的主要收入来源,这点与其他招聘网站无二。

曾经,猎聘网从上市至今,一直顶着高科技人力资源第一股的光环,然而,上市1年半,这个光环已经褪去,而且,事实证明,猎聘网还走了其他招聘网站的老路,并没有走科技路线,这让二级市场投资人感到失望,因而其上市之后,股价一路不断下跌,总市值跌去了上市首日的一半。

猎聘的隐忧:竞争激烈 市场份额屈指可数

中高端人才市场并非缺乏市场空间。

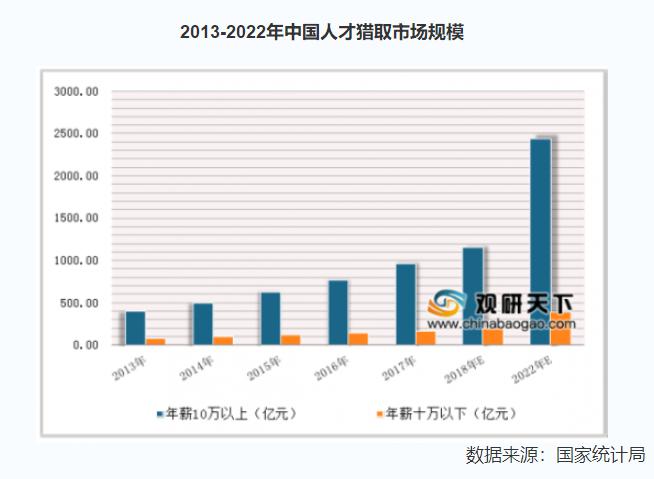

据观研天下发布《2019年中国人力资源服务市场分析报告-产业竞争现状与投资前景研究》显示,2017年,中国中高端人才市场规模达到969亿元,2022年预计达约2437亿元,明显高于同期平均年薪10万元以下的人才市场的复合年增长率。中高端人才获取服务所得收入占整个人才获取服务市场总收入的80%。

不过,在这个市场当中的玩家却一直处于高度分散的现状,据悉,2018年,中国招聘服务提供商总数超过17000家,其中大部分为传统线下招聘公司及约35万名独立猎头,前十大服务供应商仅占市场份额2.9%——在招聘领域,前程无忧、智联招聘、58同城、Boss直聘这四大招聘巨头占据了国内市场80%的市场份额,和这四家综合性的招聘网站相比,猎聘的定位“垂直而小众”。

因此,在这个高度分散的市场上,按2017年收益计算。被冠以中国中高端人才获取服务市场的领导者,猎聘的市场份额还不到1%,仅为约0.85%。

这也就是说,猎聘网在中高端人才市场并没有绝对优势。

因此,在这个事实面前,招聘巨头们也开始进入这个市场,开始相继推出了垂直这一领域的细分平台,比如前程无忧的拉勾网,智联招聘推出的智联卓聘,准备分得一杯羹;除了老牌企业外,BOSS直聘也将业务放在互联网中高端人才领域。

这加大了猎聘进一步发展获取市场份额的难度。

对此,面对巨头的金公,猎聘也开始了系列布局:

2018年1月,猎聘战略投资了面向全球市场的高端猎头机构CGL,或许可以视为猎聘在全球化上的试水。

2018年4月,猎聘投资在线职业教育平台UniCareer职优你。

简单而言,猎聘的布局如下:

在纵向战略上,即在招聘业务上,猎聘从中高端招聘向上覆盖至高端招聘,向下覆盖至大众招聘、校园招聘,其中包括国际高端猎头公司CGL、中高端招聘平台猎聘、校园招聘业务猎聘校园等品牌;

横向则开辟新疆土,分别在B端和C端布局,在C端有简历修改、面试辅导、生涯咨询等个性化职业辅导服务,B端则包括勋厚人力、乐班班等人力资源服务以及多面、问卷星等SaaS工具产品。

然而,猎聘网的布局效果有限。

以猎聘网最为看中的企业客户为例。

众所周知,猎聘网有三种用户:企业、猎头和求职者。目前营收主要来源于B(企业方)和C(求职者)两个端口。

数据显示,随着经济下行的一些压力,不少企业开始收缩人员编制,比如,整个2019年Q1的招聘需求,同比18年下滑22.1%,其中,中高端人才招聘需求下滑13.9%,尤其是猎聘网服务的一些重点行业,比如互联网和金融大规模裁员,这让猎聘网的B端压力凸显。

在C端用户,求职者而言,猎聘网曾因违规收集个人信息,而被网信办的“App专项治理工作组”通报——2019年12月27日,据中国网科技报道,根据“App专项治理工作组”的《通报》内容来看,“猎聘”APP存在向第三方提供手机号、地理位置等个人信息;首次打开APP后,强制要求输入月薪等非必要个人信息;没有建立并公布个人信息安全投诉、举报渠道;以默认选择同意隐私政策的非明示方式征求用户同意。

这遭到了对于高度重视隐私及个人信息的中高端用户的的注意,这对于猎聘网继续发展C端用户产生了压力。

最后,对于猎头来讲,猎头的工作本就高度依赖人与线下沟通,以及其专业度,这对于看中科技元素的猎聘来讲,显然,二者的兼容度有限,而猎头的大量存在并不能为其带来明显营收。

如果BHC三种用户发展都遭遇了瓶颈,那么,猎聘的发展前景在哪里呢?

2019年8月26日,猎聘宣布战略投资在线问卷调查平台问卷星,投资额共计8.2696亿元,持股66.6%。

这也就是说,猎聘开始推进中小企业市场的战略布局,企图在这一市场分得一杯羹。

然而,高端市场一直没有站稳的猎聘能够在中小企业市场获得突破吗?

GPLP犀牛财经将持续关注。