作者:王骐骥

来源:GPLP犀牛财经(ID:gplpcn)

陌陌在2020年业绩能够持续走高,用户保持持续增长吗?

这是很多陌陌投资人的疑问。

回顾2019年,陌陌的股价从22. 85美元元上涨到37美元,全年涨幅接近70%,这一涨幅超过纳斯达克综合指数同期累计的30%。

陌陌的增长问题

2019年关于陌陌的各种猜测,增长还是不增长,投行圈曾有不同的声音。

2019年12月3日,根据GPLP犀牛财经统计投行对陌陌的评级显示,在 14 家覆盖陌陌评级的机构投行当中,有10家机构给予公司“推荐”评级,4家机构给予“买入”评级。其中,大摩、花旗、招银国际、Jefferies等机构投行都给予了公司“买入”评级。

综合而言,主流华尔街投行对于陌陌的公司评级为“推荐”评级。

以安信证券为例。

2019年12月3日,安信证券曾发表报告,给予陌陌“买入-A”评级,上调目标价从45美元至48美元,基于2020年预测的15倍PE。陌陌Q3收入是44.5亿元,同比增加22%,比市场预期高3.5%。安信认为主要这得益于直播和VAS的增长贡献。

为何陌陌会赢得主流投行对陌陌的认可呢?

一个客观事实就是,无论是营收还是利润,包括用户增长,每一次陌陌都超乎市场的预期。

以陌陌2019年第四季度及2019年财报为例。

关于2019年第四季度陌陌业绩,在过去3个月当中,投行的预测为:

天风证券:据天风证券的测算,陌陌收入超预期3.5%,经调整净利润超预期10%,四季度指引中值超预期1.2%。

华箐证券:陌陌2019年前三季度的营收分别为5.55亿美元、6.05亿美元、6.23亿美元,呈现稳健增长,因此我们预计陌陌2019年第四季度营收为6.81亿美元,同比增长23%,其中核心直播业务营收将同比增长16%,环比增长5%;盈利能力方面,由于主播提成增长与总体经营开支节制相互抵消,我们预计综合净利润率将小幅上涨。对此保持“买入”评级。

天灏资本:预计陌陌整个四季度的每小时同时在线用户均值为67724,同比增长27%。同时,用户花费在陌陌APP上的世界同比增长29.9%,可以说,陌陌的利润正处于高速增长期,因此维持其“买入”评级,并将目标价定为45.00美元。

这个预测与现实差距是多少呢?

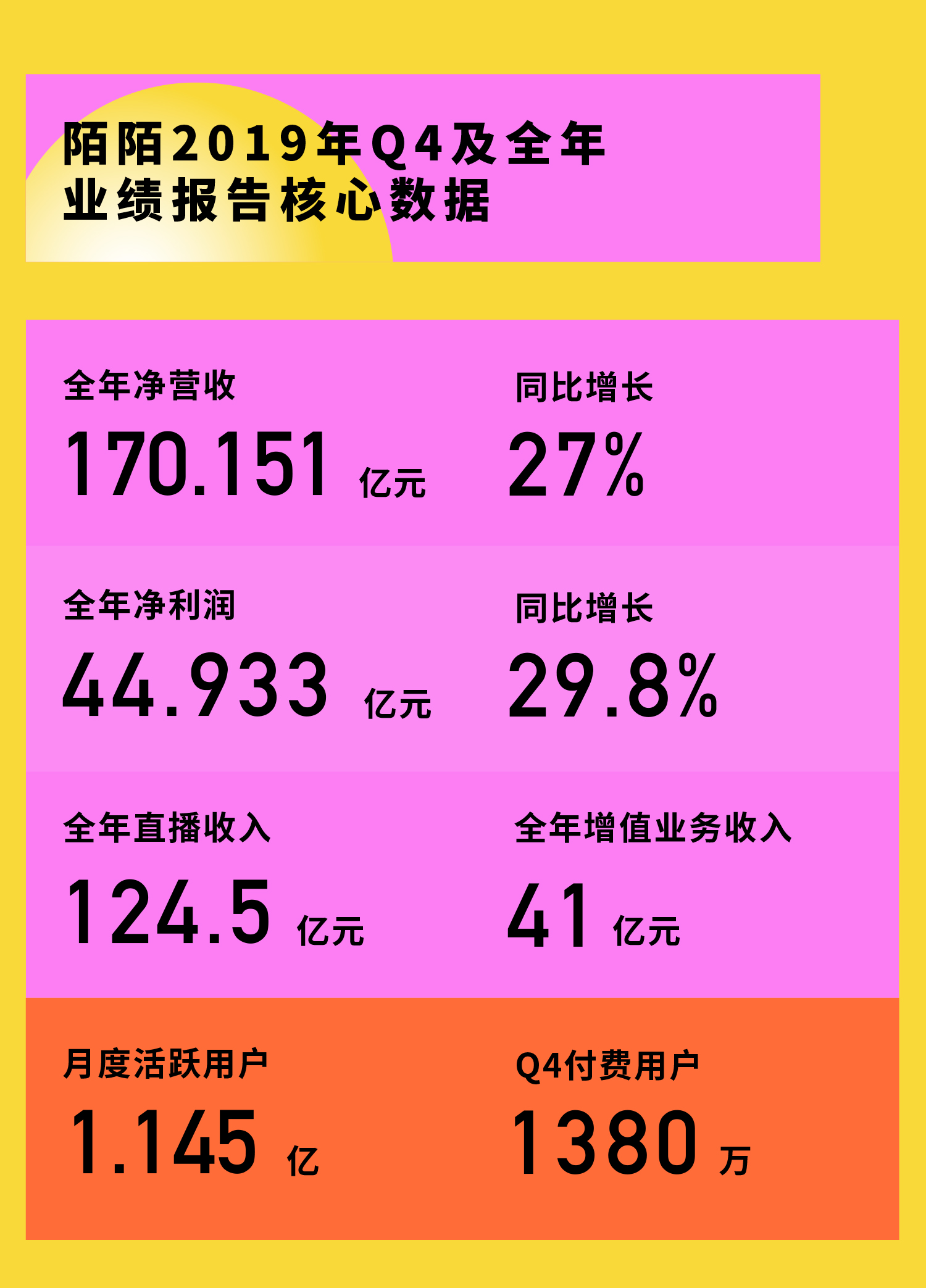

2020年3月19日,陌陌(Nasdaq: MOMO)公布了2019年第四季度及2019年全年未经审计的财报显示,2019年第四季度,陌陌公司净营收达46.879亿元(约6.734亿美元),同比增长22%,2019年,陌陌的净营收达到170.151亿元(约24.441亿美元),同比增长27%。不按照美国通用会计准则计量,2019年四季度归属于陌陌母公司的净利润为12.525亿元(约1.799亿美元),持续20个季度盈利,其中,2019年第四季度陌陌直播服务营收33.835亿元(约4.86亿美元),与去年同期的29.592亿元相比增长了14%;增值业务营收达到11.891亿元(约1.708亿美元),同比上一年的7.224亿元增长65%。

在用户群方面,2019年第四季度,陌陌公司直播服务与增值服务付费用户去重后总数达1380万(包括探探付费用户450万),上一年同期为1300万(包括探探的付费用户390万)。

2019年12月,陌陌主App月度活跃用户为1.145亿,上一年同期月度活跃用户为1.133亿。

与此同时,陌陌还宣布了特别现金股利方案——“陌陌董事会宣布了每ADS派发0.76美元,即每股普通股派发0.38美元的特别现金股利方案。这些现金股利将于2020年4月30日支付给2020年4月8日交易日结束后仍登记在案的股东。除息日为2020年4月7日。此次派发现金总额约为1.61亿美元,将用公司资产负债表中盈余现金支付。”

不仅超乎投行预测,陌陌还给股东现金回馈,陌陌的表现出乎投行的意外。

而从业绩及用户增长表现上,这不是陌陌第一次令投行感到意外。

早在2018年,陌陌曾普遍被投资机构所质疑——陌陌在竞争对手迅速崛起之际,能否继续拓展付费用户数量以及保持持续增长。

2018年11月统计数据显示,在追踪陌陌股票的16位分析师中,仅有5位分析师给予“强力买入”评级,10位给予“买入”评级,1位给予“持有”评级,此外,大部分人将陌陌股票评级从“买入”降为“持有”,大部分人对陌陌并不看好。

然而,2019年3月12日,陌陌公布的2018年第四季度及全年未经审计财报显示,2018年全年,陌陌净营收达到134.084亿元,同比增长51%,归属于陌陌的净利润为34.621亿元,2017年同期为24.831亿元。2018年12月,陌陌月度活跃用户为1.133亿,2017年同期陌陌月度活跃用户为9910万人。

2014年12月11日,陌陌在纳斯达克交易所挂牌上市,此后,在过去五年当中,陌陌的营收从 1860 万美元增长到2019年的24.441亿美元,可以说,陌陌5年的营收增长超过了33.5倍,平均下来每年涨 7 倍,可以说,超越了纳斯达克指数的平均表现。

也就是说,站在过去5年的角度,陌陌每一年都在高速成长当中。

陌陌2020年增长靠什么?

陌陌2019年财报显示,陌陌在2019年第四季度净营收为46.879亿元(约6.734亿美元),与上一年同期的38.439亿元相比增长22%,2019年第四季度陌陌主App的净营收从2018年四季度的36.093亿元增至43.173亿元(约6.201亿美元),这主要是由于直播服务和增值服务净营收的显著增长。

其中,2019Q4,陌陌直播业务营收33.835亿元,同比增长14%;增值业务营收11.891亿元,同比增长65%。

对此,陌陌在财报中解释为:直播服务营收的增长,主要原因在于针对不同付费群体实施不同的产品和运营策略;增值业务营收的增长主要是由于陌陌为提升用户的社交体验而引入了更多功能和更多付费方案从而推动了虚拟礼物业务的持续增长,同时受到探探会员订阅收入增长的影响。

也就是说,连续20个季度盈利增长之后,陌陌能够在2019年持续保持增长的两个关键词为“直播服务”和“增值服务”。

那么,这两个业务还能继续推动陌陌在2020年持续增长吗?除了这两个业务之外,陌陌还有其他增长点吗?

对此,陌陌公司董事长兼CEO唐岩表示:“2019年画上了圆满的句号,全年净营收同比增长27%,净利润增长6%,非美国通用会计准则净利润增长30%。强劲的业绩表现证明了我们团队的竞争实力。2020年,我们将持续完善用户体验,推动产品创新,以抓住更多的增长机会。”

陌陌2019年财报也透露了端倪。

2019年第四季度探探的净营收从2018年四季度的2.23亿元增至3.698亿元(约5310万美元),这主要由于付费用户数的增长。

此外,2019年,陌陌的成本及支出一直处于增长当中——2019年第四季度,陌陌的成本和支出为35.811亿元(约5.144亿美元),比上一年同期的31.957亿元增长12%。

其中,主要是由于以下原因:

1、与提供直播服务的主播及虚拟礼物服务分成的增加;

2、用以吸引陌陌及探探平台用户,以及推广直播业务的市场营销及推广费用的增加;

3、基础设施相关支出增长,比如宽带成本、服务器折旧,这些成本的增长源于陌陌平台推出了更多功能;电视节目相关费用的减少抵消了部分成本和支出。

由此可见,伴随着陌陌持续的营销及推广,这些还将推动陌陌和探探进一步增长,此外,在创新业务方面,伴随着陌陌平台更多功能的出现,这也将让继续推动陌陌的发展。

公开资料显示,近年,移动互联网的快速发展,人们的社交生活发生了翻天覆地的变化。社交软件给人们带来了社交的便利性,一些如购物电商、直播平台以及健身娱乐等领域也都开始增加社交功能。而陌陌也开始了新的尝试,不仅继续投入主营业务的发展,而且还开始尝试新的社交创新产品,丰富社交场景,提升社交体验。

2020年,陌陌的增长能够再次超乎投行及市场的预测吗?

GPLP犀牛财经将保持持续观望。