作者:蔚芮

来源:GPLP犀牛财经(ID:gplpcn)

2019年11月23日,离开万科已3个年头的王石在自己的新书《我的改变:个人的现代化40年》分享会上曾说过,“2019年大家都觉得是经济上不好过,尤其是房地产更不好过。我已经离开两年了,只能这样说,到时候看看万科的年报,根据我掌握的信息,公布的年报会非常好。”

当万科2019年年报出炉的时刻,市场普遍认为,王石被“打脸了”:

2020年3月16日,万科海外(01036.HK)披露2019业绩报告显示,2019年,万科海外实现营收约为2.51亿港元,同比增长147.08%。但公司的净利润却较去年同期下降了80.3%至1.33亿港元;归属公司股东的净利润也同比下降80.3%至1.33亿港元,净利润下滑的主要原因为万科海外2019年“应占联营公司业绩”大幅缩水:

2020年3月17日,万科A(000002.SZ)发布2019年年报,年报显示,万科A2019年实现营业收入3678.9亿元,归属于上市公司股东的净利润388.7亿元,分别同比增长23.59%和15.10%;

万科海外净利润下滑,万科A净利润增速放缓。万科让投资者深感失望,这是曾经那个万科吗?

万科终于让投资者失望了

或许相比财报本身相比,投资者对万科感到了失望。

这是因为,一向被誉为优等生的万科也暴露了“不完美”的一面。

这在万科过去十年的历史当中从未有过——万科过去十年数据显示,在2010-2019年的十年间,万科的营业收入从507.14亿元上升至3678.94亿元,归母净利润从72.83亿元上升至388.72亿元,年均复合增速为24.63%以及20.45%。

根据2019年万科的三季报显示,2019年前三季度,万科实现营收收入为2239.1亿元,同比增长27.2%;实现净利润为182.41亿元,同比增长30.43%,如果按照2019年前三季度的增长幅度,万科2019年的营业收入应该达到3800多亿元。而从全年的净利润增长幅度来看,万科2019年第四季度及2019年的净利润增长幅度与前三季度相比也近“腰斩”。

此外,从毛利率及投资收益的角度来看,万科的毛利率也出现下降:

2019年,万科的毛利率为36.25%,较2018年37.48%相比,减少了1.23个百分点;其中,房地产及相关业务的毛利率为27.2%,较2018年29.7%减少了2.5个百分点。

投资收益2019年为49.84亿元,较2018年67.88亿元相比,减少26%。

除此之外,万科净利润增长速度似乎倒退到了2015年“万宝之争”的时候。

数据来源:万科年报

2015年-2019年,万科的净利润分别为181.19亿元、210.23亿元、280.52亿元、337.73亿元、388.72亿元。而净利润增长的速度却像过山车,分别为15.08%、16.02%、33.44%、20.39%、15.10%。

当然,让投资者失望的万科也遭到了投资人的“用脚投票”

2020年3月18日,万科发布财报第二天,万科A股价大跌6.44%。

销售额增速下滑:万科是收敛还是收缩?

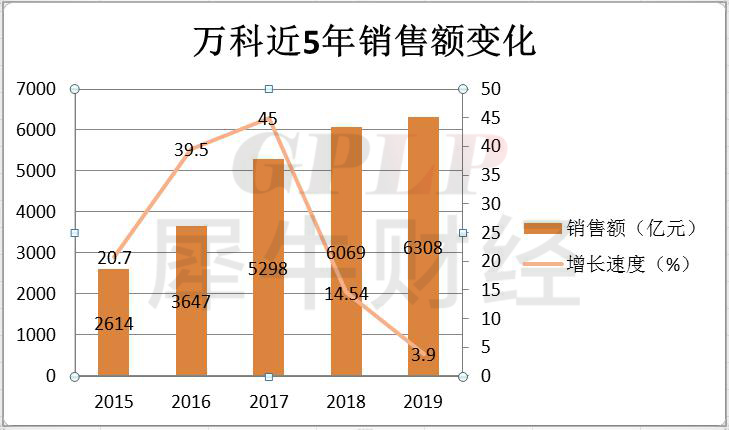

2019年万科的销售额增幅是近5年来最低的,也是郁亮接棒3年来最低的。

据万科财报显示,2019年,万科实现销售面积4112.2万平方米,同比增长1.8%;实现销售金额6308.4亿元,同比增长3.9%。

这个增速低于同期全国商品房的销售面积0.1%,与此同时,在销售金额增速当中,万科A的销售金额也慢于全国商品房的销售金额增速6.5%。

难道是万科开始收缩了吗?

公开资料显示,郁亮接手万科后,万科是有些收敛,不过郁亮的字典里收敛不等同与收缩。

数据来源:万科公告

据万科相关公告显示,2015年-2019年,万科的合同销售额分别为2614亿元、3647亿元、5298亿元、6069亿元、6308亿元;销售额的增速分别为20.7%、39.5%、45%、14.54%、3.9%。

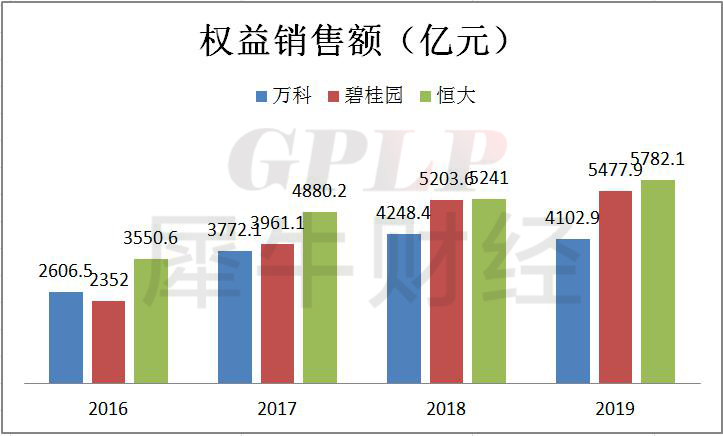

在地产界,向来是“恒万碧”三家在争夺房地产的冠亚季军。通过把三家的近年销售业绩相横向对比:

数据来源:克而瑞研究中心

根据克而瑞研究中心的相关统计数据,2016年,万科全年的权益销售额为2606.5亿元,而2016年的碧桂园为2352亿元,仅为万科的90.24%;恒大为3550.6亿元,是万科的1.36倍。

但是,到了2017年情况发生改变,那一年,碧桂园的权益销售额为3961.1亿元,是万科的1.05倍;恒大的权益销售额为4880.2亿元,是万科的1.29倍。2017的万科为3772.1亿元。

而此后,2018年-2019年碧桂园和恒大一直在万科的上方。

数据来源:克而瑞研究中心

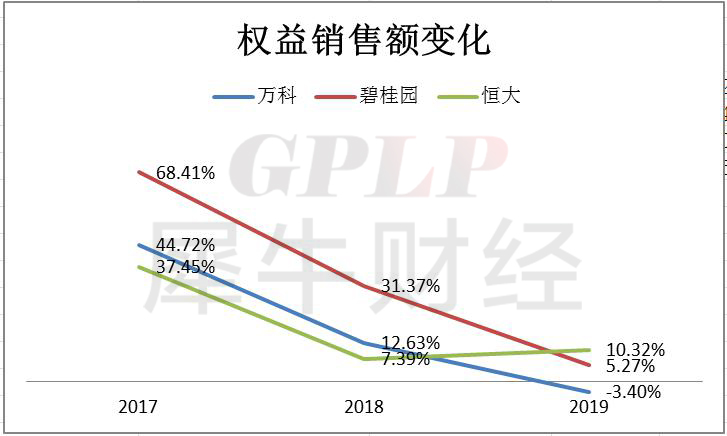

除此之外,从权益销售额的增速来看,虽然恒大、碧桂园、万科的增速都在下降,但是,2019年万科的权益销售额的增速为-3.40%。

万科的销售额增速,不仅纵向对比大幅走低,横向对比,和其他同行也拉开了差距。

有业内人士表示,若如此下去,万科不仅会和碧桂园、恒大拉开差距,目前行业内排名第四的融创中国,销售额也可能在一两年内反超万科。

根据融创中国的公告,2019年融创中国的合约销售额为5562.1亿元,较2018年同期的4649.5亿元增长16.41%。增速是万科的4倍之多。

对此,万科集团总裁祝九胜表示,万科不是单纯比拼销售规模,而是围绕城市发展和客户需求去布局业务,除了重视开发业务的市场份额,更强调的是质量,通过重视提高回款率来改善优化现金流状况。

现实果真如此吗?

据万科财报显示,截至2019年年底,万科账上的有息负债金额为2578.5亿元,其中短期借款和一年内到期的有息负债合计938.9亿元,占比36.4%;

截至2019年年底,万科的净负债率(有息负债减去货币资金,除以净资产)为33.9%,相比2018年有所上升。

如果是提高了回款率改善优化现金流的话,万科的净负债率为何还持续攀升?

与此同时,万科最引以为傲的质量问题也频被曝光——据公开资料显示,自从2012年开始至今,万科的房子接连爆出存在质量问题,深圳万科第五园装修材料疑似纸板、万科精装房大量用安信毒地板、深圳万科金色领域房屋墙体开裂……

2019年12月,据财经网,2019年12月,万科汉口传奇悦庭小区被曝地库设计不合理,一高校退休教师称,经地下车库回家,原本仅数个弯道,但开发商在干道增设车位后,得拐15个弯。小区物业称规划没问题。

2020年3月14日,据网易财经报道,重庆北碚万科金域华府突发大火。据该业主表示,“起火烧了五层”,该楼盘目前属于“未交付”。多名业主目前要求退房。

质量下滑,负债上升,然而,万科管理层的奖金提成始终上涨——万科财报显示,2019年,万科管理层计提经济利润奖金19.997亿元,2018年则为17.39亿元。

在这种情况下,万科的销售额增速下滑的真正原因是什么呢?

万科的希望——万科物业?

销售额增速下滑的万科,也开始了多元化布局。

公开资料显示,万科除了主业“售楼”外,还布局了其他三个业务:长租公寓、物流、物业。

万科的长租公寓项目为泊寓公寓。这一直是万科较有争议的一个项目。在2019年的业绩发布会上,朱旭也是直接坦白的说,万科长期看好长租公寓业务,但目前行业存在客观限制,客观和主观两方面的因素导致万科的长租公寓业务虽规模应是全国领先,但还在爬坡期和探索期。”

而万科的物流业务在郁亮的手中一直谋求“全球第一”万科物流在此次公共卫生事件中的作用,也让万科看到了未来的机会。

而万科真正的未来在哪?

或许万科物业值得想象吧。

在万科多元化业务构成中,万科物业还算高增长——万科2019年年报数据显示,2019年,万科物业实现营业收入127亿元,同比增长29.7%,累计签约面积6.4亿平方米,同比增长26.1%;新拓展项目的年饱和收入(指根据项目合同约定在一个完整年度的物业服务费收入)54.06亿元,同比增长33.13%。

不过,万科物业能否在2020年持续保持高增长呢?

对此,GPLP犀牛财经将持续关注。