作者:晓晨

来源:GPLP犀牛财经(ID:gplpcn)

在房地产政策仍未见宽松的大背景下,轻资产的物管公司上市融资已经成为潮流,尤其在2020年春节后,中国的物业公司开始出现了集体“扎堆”上市的情况,金融街物业就是其中之一。

公开资料显示,金融街物业成立于1994年,所管物业以北京金融街为起点,物业管理服务涵盖住宅、医院、学校等多个物业类别,截至2019年9月,共有在管项目137个,在管建筑面积合约1900万平方米,其中42.1%位于北京地区。

物业费高,但毛利率全国垫底

金融街物业提供的服务以金融机构、高端品牌的高端物业为主,物业费用都超过了行业内平均水平。

据招股书数据,2017年、2018年以及2019年前三个季度,金融街物业的商务物业管理费分别为每平方米10.8元、11.5元和12.3元;非商务物业分别为每平方米2.6元、2.6元和2.4元。

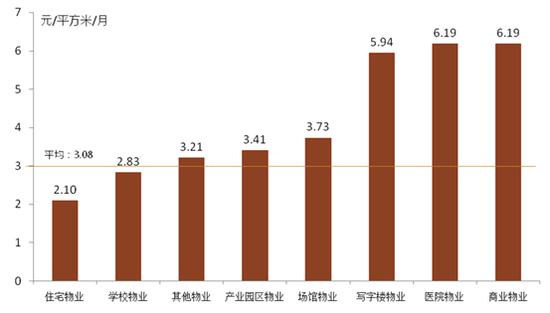

中国物业管理协会和上海易居房地产研究院2019年10月发布的《2019物业服务企业发展指数测评报告》显示,2018年500强物业企业各业态平均住宅物业费每月为2.10元/平,非住宅商务物业为每月6.19元/平,显然,金融街物业的收费标准高于全国平均水平,而且单就相同年份相比较,金融街物业的商务物业管理费比同行业其他靠前排名公司的均值高出85.8%,收费处于较高水平。

然而,令人诧异的是,尽管物业费处于较高水平,金融街物业的毛利率却低于平均值。

金融街物业的招股书显示,2017-2018年及2019年前三季度,金融街物业综合毛利率分别为19.2%、18.5%、20.5%。

据同花顺数据,在已经赴港上市的25家物业公司中,2018年有22家的毛利率在20%以上,碧桂园服务、彩生活的综合毛利率更是超过30%。据Wind数据,根据2019年中报对物管公司的毛利率进行排序的结果显示,金融街物业20%左右的毛利率水平只能排在末尾。

金融街物业没有体现出物管公司高毛利率的特征,其引以为豪的商务业务的毛利率尚且不高,非商务业务的毛利率简直低得“惨不忍睹”。数据显示,2017-2018年及2019年前三季度,金融街物业非商务物业的毛利率分别为5.5%、11.9%和7%,住宅业务的毛利率则分别为6.1%、11.2%和1.0%,2019年的陡然降低让人大跌眼镜。

对此,金融街物业在招股书中解释称,此次下降主要是因为该公司仍在磋商有关管理一处广东项目的未占用单位的物业管理费金额,且截至2019年9月30日尚未确定有关金额,以及应开发商要求为一处重庆项目维护小区产生的额外费用。

那么实际情况如何呢?GPLP犀牛财经将持续关注。

收入高度依赖母公司,市场竞争力差

据GPLP犀牛财经统计,赴港上市的25家物业公司都有一个特征——那就是大多数是从房地产企业拆分而来,对于母公司依赖过甚,主要项目依赖母公司“输血”,项目外拓的进程受阻。

金融街物业也同样如此。金融街物业的在管建筑面积大部分来自于母公司金融街地产,占比超过一半以上,2019年前三季度,金融街物业超八成收入就来自母公司。

金融街物业招股书显示,2017-2018年,由金融街联署集团提供给金融街物业的项目面积占比分别为63.5%、62.3%,对应的第三方项目占比分别为36.5%、37.7%。截至2019年9月,金融街物业在管建筑面积1900平方米,其中59.3%来自金融街集团,40.7%来自独立第三方项目。

虽然金融街物业来自母公司的项目面积占比逐步降低,但是由集团而产生的收入占比仍超总数的八成,可谓是母公司依赖严重。数据显示,2019年9月,金融街物业实现营业收入6.8亿元,其中来自金融街集团和第三方项目收入比例分别为83.9%、16.1%,六成的面积贡献了超八成的营收,母公司依赖程度可见一斑。

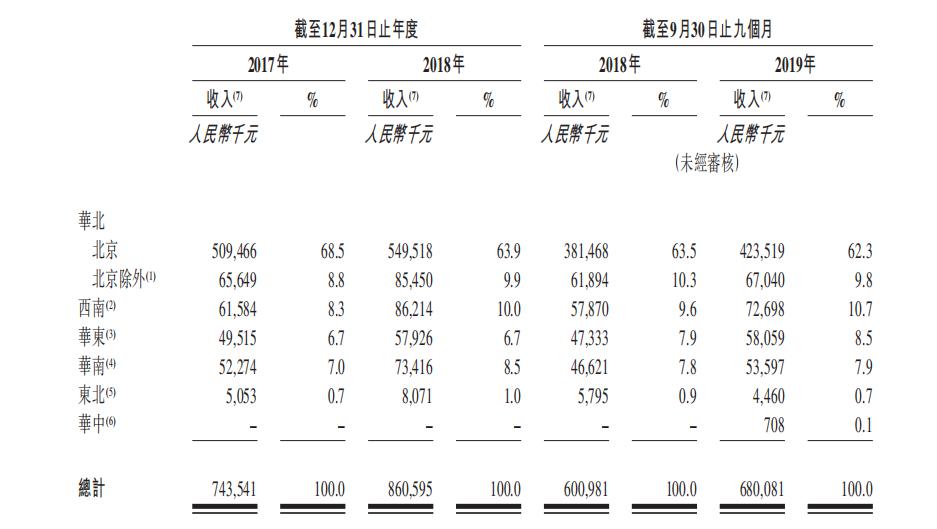

除此之外,由于金融街集团主要布局在华北地区,金融街物业也以华北地区为主要发力区,来自北京地区的收入占比超60%。

在市场拓展方面,金融街物业拟在巩固北京区域市场的基础上,以北京地区为基础,辐射全国各地,实现全国总体战略布局规划,比如,近年来西南和华东地区收入也开始崭露头角。

不过,金融街物业的外拓之路到底能延申向哪里,GPLP犀牛财经将拭目以待。