作者:李珠江

来源:GPLP犀牛财经(ID:gplpcn)

2019年9月9日,华夏视听教育集团(下称“华夏视听”)曾向港交所递交上市申请,但申请资料已失效。3月19日,华夏视听以教育集团的身份再一次递表申请赴港上市。

影视制作业务营收波动大,客户集中度高

华夏视听传媒成立于1998年,以影视制作业务、传媒及艺术专业高等教育业务为主业。

华夏视听电视剧制作业务在业内具有一定的知名度,投资制作有《射雕英雄传》《天龙八部》《神雕侠侣》等多部经典作品。

但是近些年,华夏视听制作电视剧数量却在不断下降,而且受电视剧制作交付延迟等影响,影视制作这一块的业绩受到影响较大。

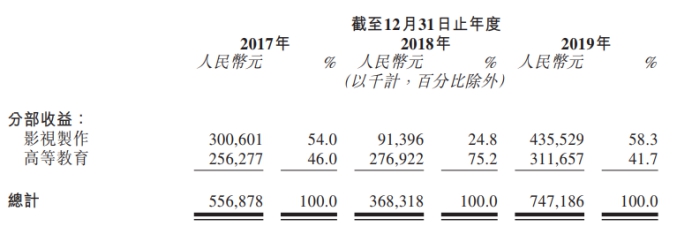

根据华夏视听递交的招股书,2017年至2019年,营业收入分别为5.57 亿元、3.68 亿元和 7.47 亿元,而净利润分别为1.81亿元、1.49亿元和1.95亿元。

华夏视听影视业务的营收波动比较大,2017年至2019年的影视制作营收分别为3亿元、9139.6万元、4.36亿元,占当年总营收的比重分别为54%、24.8%、58.3%,其中2018年的影视制作的营收大幅下降70%。

影视业务营收波动主要原因与华夏视听的交付模式有关。对于2018年营收的大幅下滑,华夏视听解释称,其于2018年完成《倚天屠龙记》的制作,2019年初才取得电视剧发行许可证并向腾讯交付母带。

除此之外,华夏视听还需面对服务提供商高度集中的风险。2017年至2018年,华夏视听来自五大服务提供商的采购金额分别占同期采购总额的91.3%、89.8%及70.5%。

再加上影视行业寒冬,影视行业制作未能全面复工,华夏视听选择在此时上市,能否如愿吗?

失去金字招牌后招生或受影响,效仿TVB开设演艺培训班

华夏视听这一次以“教育集团”的身份选择上市,或是有自己的一番考量,但是若是没有了金字招牌,还能如愿吗?

据了解,华夏视听的高教业务主要是指旗下公司合作运营的中国传媒大学南广学院。而“中国传媒大学”这几个字便是华夏视听教育业务的“金字招牌”,其中,学费是其较为稳定的收入来源。

招股书显示,从2016/2017学年开始,南广学院的在校生人数从12164人上升至2019/2020学年的14256人,学费区间也在1.4万元/年至1.8万元/年。

华夏视听表示,高等教育过去的成功很大程度上归功于传媒大学南广学院品牌的市场认知度。但是在2019年7月1日,华夏视听的中国传媒大学南广学院终止了与中国传媒大学的合作,而华夏视听也计划在2020年将其更名为南京传媒学院。

没有中国传媒大学的金字招牌后,华夏视听在学生入学及就业方面将面临重大不确定因素。在未来,华夏视听教育业务的业绩很大程度上将会受到影响。

但是华夏视听希望凭借自身积累起来的优势,将业务扩大至开设演艺培训班,在2019年8月推出首档英皇南广演艺培训班。据悉,这一短期培训班的费用高达20800元,一个月内仍有超过600名年轻演员申请报名,最终仅录取30名。

华夏视听此举或是效仿当年TVB的做法。TVB为了培育出自身业务发展需要的演员在1972年便开设了《无线电视艺员训练班》,并走出了周星驰、梁朝伟、周润发、刘德华等实力派演员。

然而,形势今非昔比,在选秀节目如此火爆的今天,华夏视听的这一举措能否如愿还未可知。

而对于华夏视听来说,民办高等教育资本化能否走得通,依然是未知数。