作者:沙拉酱

来源:GPLP犀牛财经(ID:gplpcn)

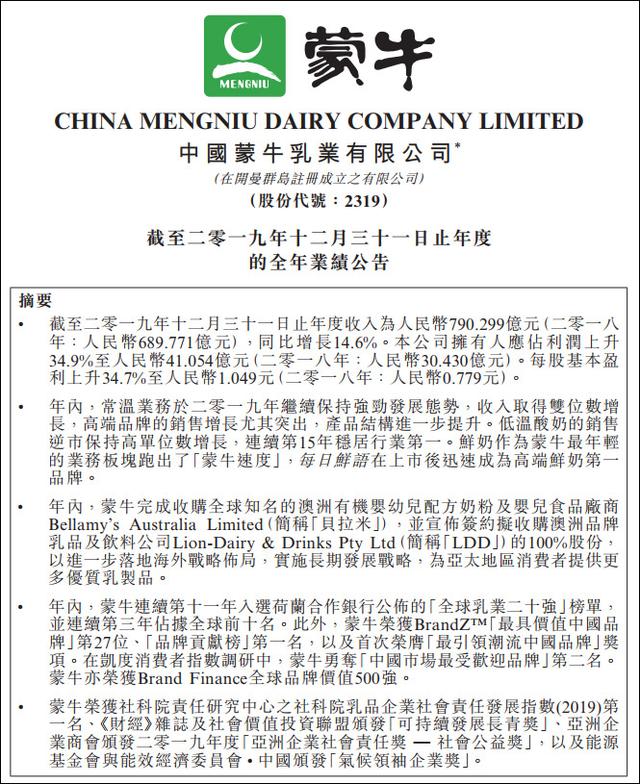

3月26日,蒙牛乳业(02319.HK)发布的2019年财报显示,营业收入790.30亿元,同比增长14.6%;拥有人应占溢利为41.05亿元,同比增长34.9%。2019年,蒙牛乳业在营业收入以及利润方面都实现了双增长。

然而,蒙牛乳业业绩双增长的同时,其负债也是节节攀升。

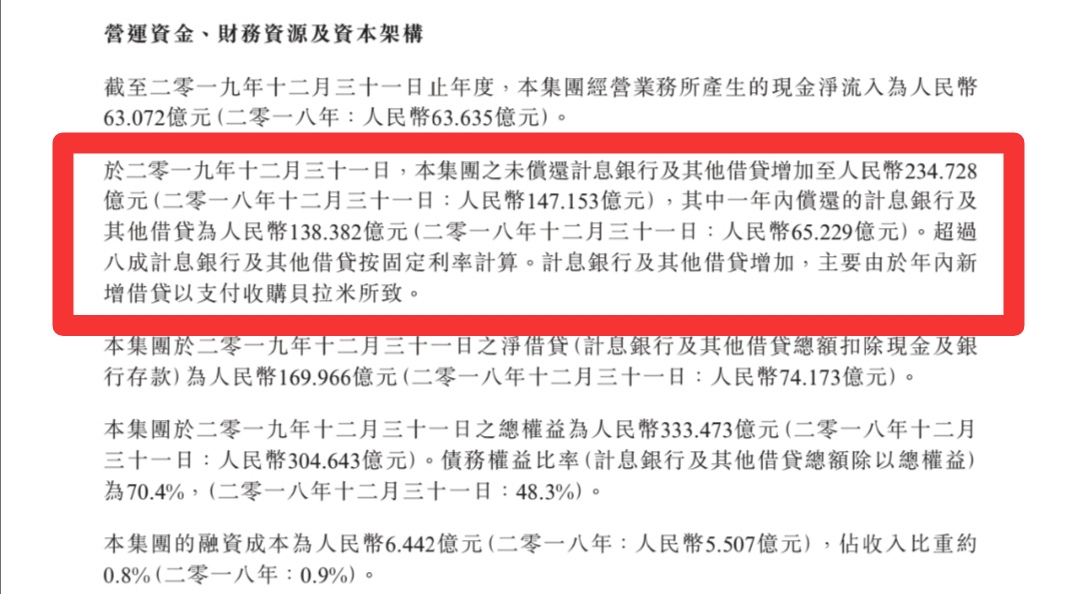

蒙牛乳业在财报中提到,2019年未偿还计息银行及其他借贷增加至234.728亿元,相比较2018年的147.153亿元,增长37.3%。对此,蒙牛乳业称,计息银行及其他借贷增加主要是由于2019年内新借贷以支付收购贝拉米所致。

2019年,蒙牛乳业以近70亿元完成了对澳大利亚有机品牌贝拉米的收购。收购贝拉米的公告一出,蒙牛乳业股价也一度跌幅2.92%,显示资本市场并不看好这场收购。2019年上半年,贝拉米的净利润也同比下滑达49%。

蒙牛乳业在最近10年内进行了大量的收购。2010年收购了君乐宝,2013年控股雅士利国际,2016年收购多美滋,2017年控股现代牧业,2018年收购了中国圣牧。

但是,除了君乐宝,蒙牛乳业收购的其他企业并未能够达到预期。2018年雅士利国际亏损达1.32亿元、现代牧业亏损达4.96亿元、中国圣牧亏损达22亿元。

然而2020年,蒙牛乳业又展开了新的一轮收购,以7.4亿元收购妙可蓝多。

频繁的并购,带来的不止是亏损,还有高额负债。财报显示,2019年,蒙牛乳业总负债达到451.9亿元,资产负债率高达57.54%,创近年来新高。

2020年以来,蒙牛乳业的生产经营和销售均受到了较大的影响。蒙牛乳业3月26日发布的自愿性公告显示,除武汉工厂尚在逐渐复工外,在全国的生产基地均已投入正常生产和对市场的供应。蒙牛乳业称,2-3月份额外成本增加,对上半年销售及财务表现产生不利影响,且影响难以量化。

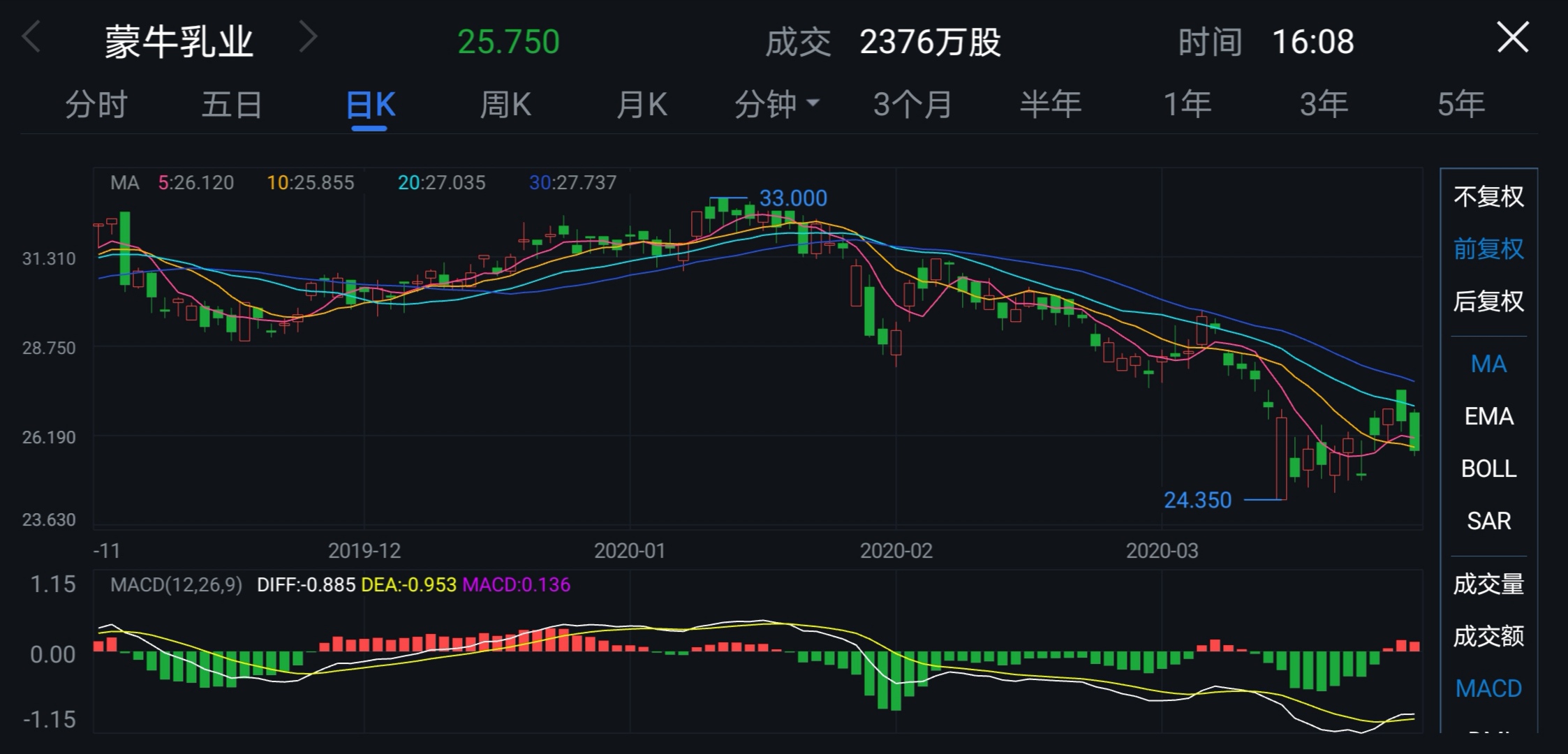

截至3月27日收盘,蒙牛乳业报25.75港元/股,相比较2020年1月份创下的年内最高股价33.00港元/股,已经下滑达21.97%。