作者:李珠江

来源:GPLP犀牛财经(ID:gplpcn)

亏损多年的猫眼娱乐(01896.HK)交出了一份看似盈利的财报数据,然而隐患犹存。

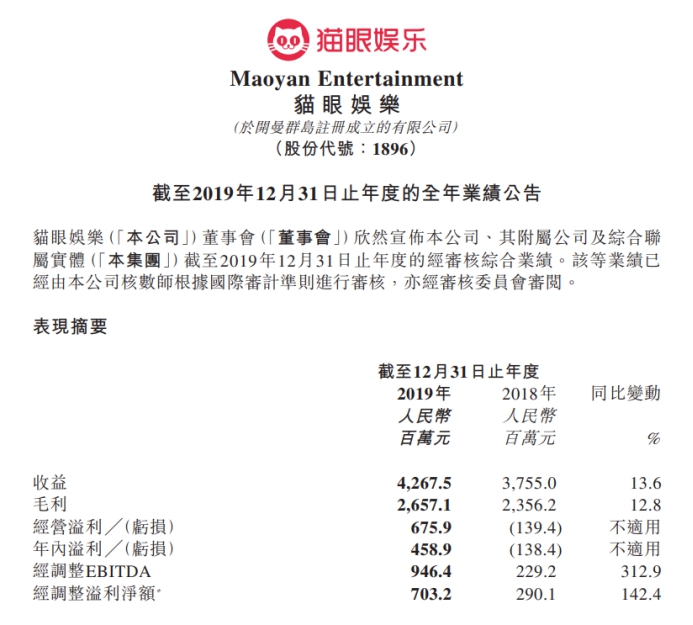

3月24日,猫眼娱乐发布2019年度业绩报告。报告显示,猫眼娱乐总收入为42.67亿元,同比增长13.6%;全年盈利为4.59亿元,2018年同期亏损1.38亿元。

图源:猫眼娱乐报告

仅从最终数据上来看,猫眼娱乐扭亏为盈。但是分析发现,这其实是一场属于“削减成本”而来的盈利。

占六成市场份额的票务业务仅增长1%

电影票补时代,猫眼娱乐和淘票票争得不可开交。然而随着2018年票补的叫停,2019年电影市场大额票补的相继消失,整个市场逐渐恢复正常。

在这个过程中,猫眼娱乐在票务方面的成本支出也大幅度减少,然而一起减少的还有收入的占比和增长。

猫眼娱乐年报显示,2019年,猫眼娱乐的主营业务中的在线娱乐票务服务业务收入23.0亿元,同比增长1.0%,占总营收的比重由2018年60.7%下降至54.0%。

根据年报提供的数据,2019年猫眼娱乐的市场占有率超过60%。然而拥有超过60%的市占率,猫眼娱乐的在线娱乐票务营收增长却只有1.0%。

在销售和营销开支方面,猫眼娱乐由2018年的19.4亿元减少20.2%至2019年的15.5亿元。销售和营销开支占总收入的比重也由51.7%減少至36.3%。

成本的减少让猫眼娱乐得以盈利,然而同时也暴露出了猫眼娱乐的问题,收入增长变得不好看了。而2019年上半年猫眼娱乐的在线娱乐票务服务业务隐患已经出现了,收入同比下滑5.7%。

如今,占据猫眼娱乐营收半壁江山的在线娱乐票务服务营收增长不乐观,这个业务模式盈利能力究竟如何?真的只是票补下的狂欢吗?

年报数据显示,关于2020年春节档影片的退票情况,猫眼娱乐3天累计退票500万余张,金额总计超过2亿元,这将会对本就承压的在线娱乐票务业务更是雪上加霜。

全娱乐战略效果不佳,外部流量入口依赖性高

在线娱乐票务服务表现得委屈巴巴,猫眼娱乐只能在全娱乐战略上找补一些。

然而事实真的如此吗?

根据年报数据,2019年,猫眼娱乐的广告及其他业务收入5.7亿元,占营收比重为13.3%。可以看到,广告及其他业务营收尚未成长起来。

而娱乐内容服务的营收为14.0亿元,同比增长30.7%;但是从收益成本上来看,2019年,猫眼娱乐的内容宣发和制作成本合计约为5.9亿元,同比增长43.9%。

很显然,娱乐内容服务的营收的增速跟不上成本的增速,因此也并不乐观。而且需要注意的是,猫眼娱乐解释娱乐内容服务营收增长的原因,主要是由于电影宣发及出品业务不断扩张。但是在这一领域,猫眼娱乐并不占优势,如“阿里影业”可是业内出了名的宣发公司。

反过来看,猫眼娱乐的“全娱乐战略”,是需要巨大的资金投入和成本支出,可以预想的是,如果持续下去,猫眼娱乐的毛利率将会进一步下滑。这一征兆已经出现,猫眼娱乐2019年的毛利率已经略微下滑,由2018年的62.7%下滑至2019年的62.3%。

除此之外,猫眼娱乐对外部流量的依赖性颇高。尽管猫眼娱乐的流量入口有美团、QQ、微信、大众点评、猫眼App、格瓦拉六大入口,但是巨大的流量优势主要依靠的是外部流量。

根据2018年数据,猫眼娱乐自身的月活量仅为0.68亿,而作为流量入口的腾讯、美团月活量分别为5.56亿、7.22亿。据了解,猫眼娱乐与腾讯、美团的免费流量入口的合作协议在2022年9月到期。

也就是说,若是腾讯和美团对流量进行收费,那么对于猫眼娱乐的利润又将会是一个打击。

而2020年等着猫眼娱乐的又会是什么呢?