作者:沙拉酱

来源:GPLP犀牛财经(ID:gplpcn)

3月27日,九毛九国际控股有限公司(09922.HK)发布2019年财务报告。

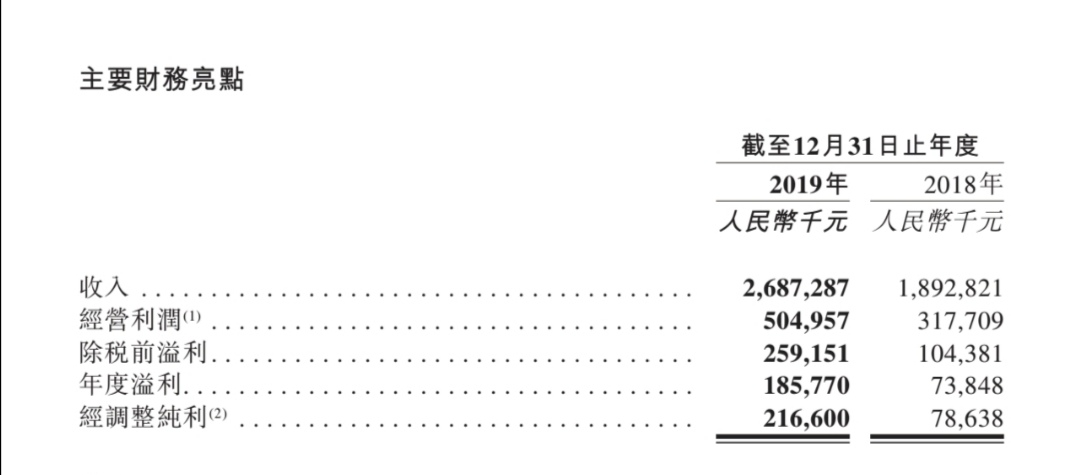

报告显示,九毛九2019年收入为26.87亿元,同比增长41.97%;经营利润为5.05亿元,同比增长58.93%;除税前溢利为2.59亿元,同比增长148.27%;年度溢利为1.86亿元,同比增长151.55%;经调整纯利为2.17亿元,同比增长175.43%。

资料显示,九毛九是一家主营中餐连锁经营的集团,旗下拥有“九毛九”西北菜、“太二”酸菜鱼、“2颗鸡蛋煎饼”、“怂”冷锅串串以及“那未大叔”5个品牌。

截至2019年底,九毛九已经在全国开设292间餐厅及管理44家加盟餐厅,覆盖全国40个城市以及四个直辖市。2020年1月,九毛九在香港上市。

对于2019年业绩的增长,九毛九称主要原因是在2019年餐厅网络迅速扩张所致。

九毛九于2019年迅速扩张其餐厅网络,在一年内新增餐厅119家。其本意是发展壮大九毛九的规模,然而世事难料,九毛九刚上市就承担着巨大的运营风险。

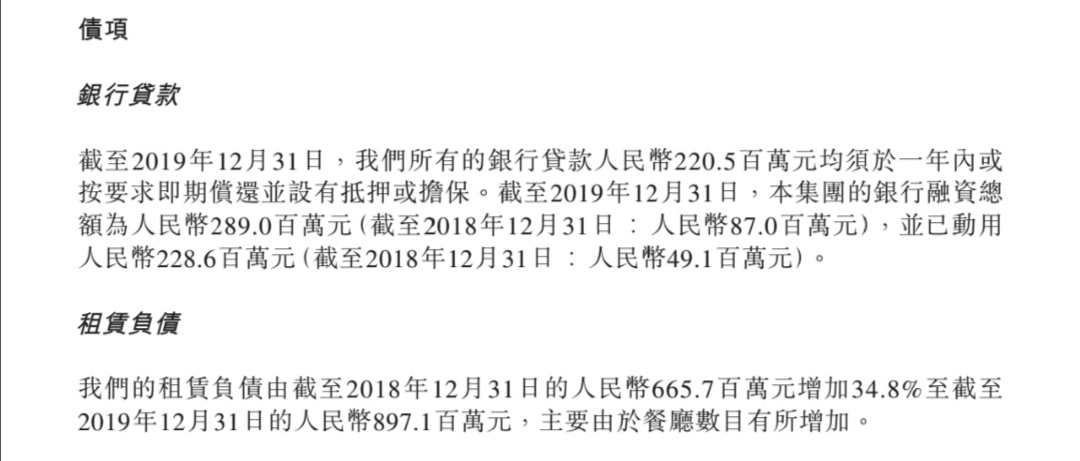

首先,九毛九已有巨大的债务压力。根据财报数据显示,截止2019年底,九毛九的银行融资为2.89亿元,并且已经动用了2.286亿元。租赁负债为8.971亿元,同比增长达34.8%。

对于债务的上涨原因,九毛九也在财报中明确表示,主要是由餐厅数目增加导致的。

此外,九毛九刚上市就遭受了公共卫生安全事件对其业绩的冲击。

餐厅经营是其主要收入来源,餐厅网络的扩张也本应对九毛九的业绩做出贡献。然而从2020年1月26日起,九毛九旗下所有的餐厅都已经暂停营业,直至3月18日才开始部分营业。

在停业期间,九毛九需要承担的是餐厅扩张后每月近2000万元的店面租金以及近5000万元的员工成本。

在已有的债务压力之下,九毛九不仅“收钱难”,还需要承担着昂贵的店面租金以及运营成本。在这样的形势之下,九毛九真是“太难了”!

业绩遭受到的具体冲击,九毛九尚未在财报会上做出具体的解释说明。与此同时,对于九毛九新开的外卖服务,消费者并不买单。

据悉,此前九毛九旗下品牌“太二”于2月22日宣布开通外卖服务“仅一个月”,但是在3月20日又宣布“再卖一个月”。

对此行为,有业内人士表示,九毛九的“太二”品牌着实“太二”,“饥饿营销”策略并不是一个长久发展之计,极有可能会出现“反噬”现象。

巨大的负债,高昂的运营成本,目前的九毛九已经感觉到了压力。可以遇见,在未来一段时间内,九毛九不容乐观。