作者:寒露

来源:GPLP犀牛财经(ID:gplpcn)

中芯国际(00981.HK)难挡全球经济下行、贸易摩擦带来的不确定影响,2019年的收入下滑。

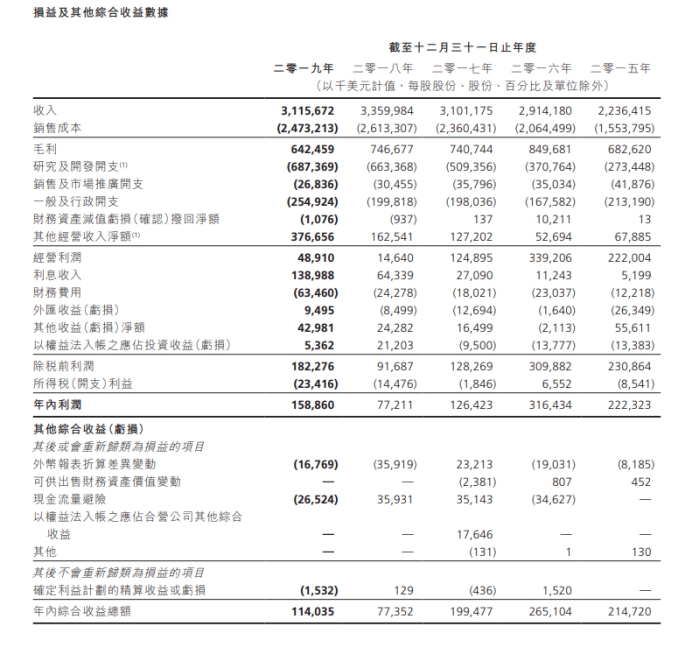

3月31日,中芯国际发布了2019年度业绩,中芯国际录得收入31.157亿美元,相比2018年的33.6亿美元,下滑7.3%;毛利为6.425亿美元,相比2018年的7.467亿美元,下滑13.95%;拥有人应占利润为2.347亿美元,同比增长75%;每股基本盈利为0.04美元,不派息。

来源:中芯国际年报

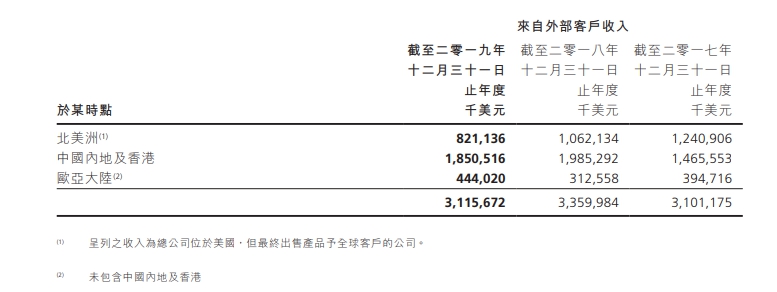

从全球市场看,中芯国际的营收主要来自于中国、北美洲、欧亚三个地区。

中国内地及香港地区的营收为18.51亿美元,占全年总营收的59.5%;北美洲的营收为8.21亿美元,占全年总营收的26.4%;欧亚大陆的营收为4.44亿美元,占全年总营收的14.1%。

其中,北美洲地区营收下滑最多,营收与2018年的10.62亿美元相比,下滑了22.69%。可见中芯国际距离真正走向“国际”还有一定距离。

来源:中芯国际年报

财报显示,2019年中芯国际的营收主要来自于通讯、消费、汽车及工业、个人电脑四个领域。其中,通讯业务的营收最高,以14.238亿美元的营收居于首位,占全年营收的45.7%,同比增长2.8%。

此外,消费、汽车及工业、个人电脑三块业务的营收,分别占全年营收的34.3%、5.9%、5.2%,其他相关应用营收则占全年营收8.9%。

由此可见,中芯国际对汽车及工业、个人电脑等业务的参与有限。

在中芯国际投入了大量人力财力的制程技术方面来看,2019年该公司一半以上的营收来源于90nm及以下先进制程的晶圆市场,占比全年营收的50.7%,66/65nm的营收占比为27.3%。

另外,尽管2019年研发及开发支出达到了6.874亿美元,增长3.62%,中芯国际在28nm、40nm和90nm等成熟制程领域的收入占比重依然较小。但公告显示,第一代14nm FinFET技术已进入量产,在2019年第四季度贡献了约1%的晶圆收入。

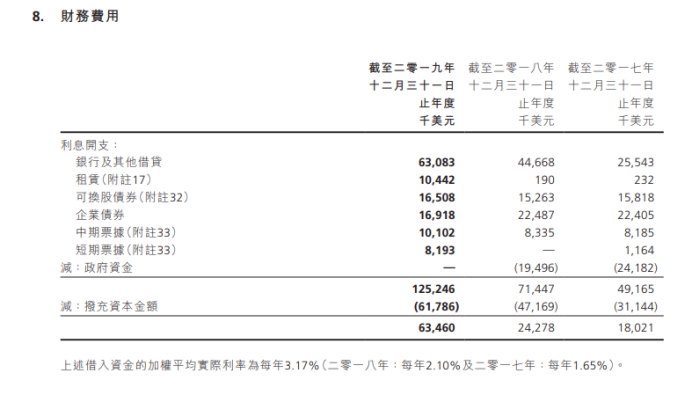

值得注意的是,中芯国际的利息开支连年增长,2019年银行及其他租贷的利息达到了6308.3万美元,以3.17%的利率来算,借款金额达到了约20亿美元。

由于芯片行业的资产端以变现能力较差的厂房等固定资产为主,在负债端,短期借款和长期借款已经接近中芯国际全年的营业额,一旦资金链承压,对发展会有极大影响。

图片来源:中芯国际年报

芯片行业是一个需要大量人才、资金的消耗行业。对于中芯国际未来的发展情况和最新动态,GPLP犀牛财经将会持续关注。