作者:沙拉酱

来源:GPLP犀牛财经(ID:gplpcn)

面对市值持续缩水,美的集团(000333.SZ)唯一可做的就是默默地回购股份。

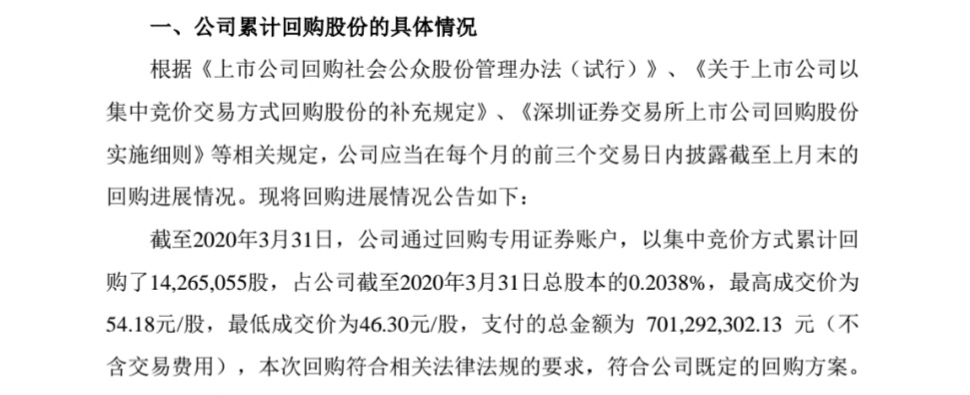

4月2日,美的集团发布公告称,截至3月31日,通过回购专用证券账户,以集中竞价方式累计回购了1426.5万股,占截至3月31日总股本的0.2038%。

数据来源:美的集团公告

同时公告显示,回购的最高成交价为54.18元/股,最低成交价为46.30元/股,支付的总金额达7.01亿元。

实际上,这已经不是美的集团第一次斥巨资回购了。自2013年上市以来,美的集团已经进行了不少于5次的股份回购,此外还提出了20年的回购计划。

产品结构单一增长乏力,持续回购稳定股价

美的集团早在上市的第二年就开始实施股份回购的计划,发布了《关于股份回购计划的长效机制》。

在2015年7月31日前,美的集团回购股份数量达2959.2万股,占总股本比例为0.69%,最高股价为35.74元/股,最低股价为30.69元/股,耗资金额约为10亿元。

截至2018年12月28日,累计回购股份数量为9510.6万股,占总股本比例为1.4275%,最高股价为48.4元/股,最低股价为36.49元/股,耗资金额高达40亿元。

在2020年2月,美的集团回购股份数量达6218.1万股,占总股本比例为0.8897%,最高股价为55.0元/股,最低股价为45.62元/股,耗资金额约为32亿元。

时隔一个月,美的集团再次耗资7.01亿元进行股份回购,其目的为何?

有业内人士称,这一举动实际上是在稳定美的集团目前的股价波动。

自2020年以来,美的集团股价剧烈波动,呈现出震荡向下的趋势。在2020年1月份股价曾一度攀升到61.00元/股,随后不断波动,在3月份股价曾跌至46.30元/股,在两个月内跌幅高达24%。

数据来源:东方财富

美的集团每次进行股份回购之后,其股价以及市值也都得到了不同程度的短暂稳定,但依然改变不了下跌的趋势。

美的集团的主营业务主要是家电,根据2019年中报数据,暖通空调、消费电器的收入比例分别为46.46%、37.95%。因主业过于集中,而家电行业的竞争又异常激烈,美的集团持续增长的空间也越来越狭窄。

增长停滞必然带来估值下降,股价下跌随之而来。面对股价的下跌,美的集团沿用了老套路:回购股份稳定股价。这一次,也不例外。

对于股份回购,美的集团并没有做出正面的回应。

在众多消费者眼中,美的集团“只是卖电器”的公司。曾有人评价美的集团“是每一门功课成绩都靠前,但每门成绩都不突出的学生”。

在家电行业,美的集团的腾挪空间并不大,多元化是必由之路。

并购强化新能源,机器人业务已下滑

近几年来,美的集团努力打造多元化发展。

在2020年3月26日,美的集团发布公告称,美的暖通以7.43亿元控制合康新能23.73%的表决权,成为其控股股东。

根据资料显示,合康新能是一家经营太阳能、光伏、风电以及高压变频器的新能源公司。美的集团此次投资,很明显是在发展优化其新能源领域,但也存在着风险。

2018年,合康新能资产总额、归母资产净额以及营业收入相比较2017年,都是属于下降的趋势。合康新能2018年资产总额为41.53亿元,同比下降11.38%;归母资产净额为22.30亿元,同比下降10.10%;营业收入为12.06亿元,同比下降10.71%。美的集团要想“稳赚”,还是需要费尽一定的心思。

数据来源:美的集团公告

此外,美的集团还通过并购将“家电盘子”做大。2008年开始投资小天鹅,在2014年持有小天鹅股份52%。虽然净利润不断增长,但是目前暂未超越号称洗衣机王者的“海尔兄弟”。

2016年,美的集团并购东芝家电子公司TLSC,形成了近27亿元的商誉。但是目前暂未知晓是否需要计提TLSC商誉减值的准备。

机器人及自动化系统是美的集团的一个新业务,但这又是一个并不成功的并购。2019年中报数据显示,该业务在收入中的占比为7.82%,低于2018年的9.89%,呈现出下降的趋势。

美的集团2017年初完成对德国工业机器人巨头库卡的并购。然而,在库卡2018年的财报中得知,其2018年税后利润仅为1660万元,同比下跌达81.2%。在2019年,库卡公司的营业收入为3.9亿元,同比下滑1.5%。

美的集团通过多元化投资和并购,力争是将自己发展成为一个“全科优秀奖”的学生。但是就目前看来,其在并购的道路上不是一帆风顺的,并购的公司运营情况也未能达到其预期发展。

美的集团的梦想是多元化持续发展,但这个梦想目前还是一个“美的”梦想。