作者:寒露

来源:GPLP犀牛财经(ID:gplpcn)

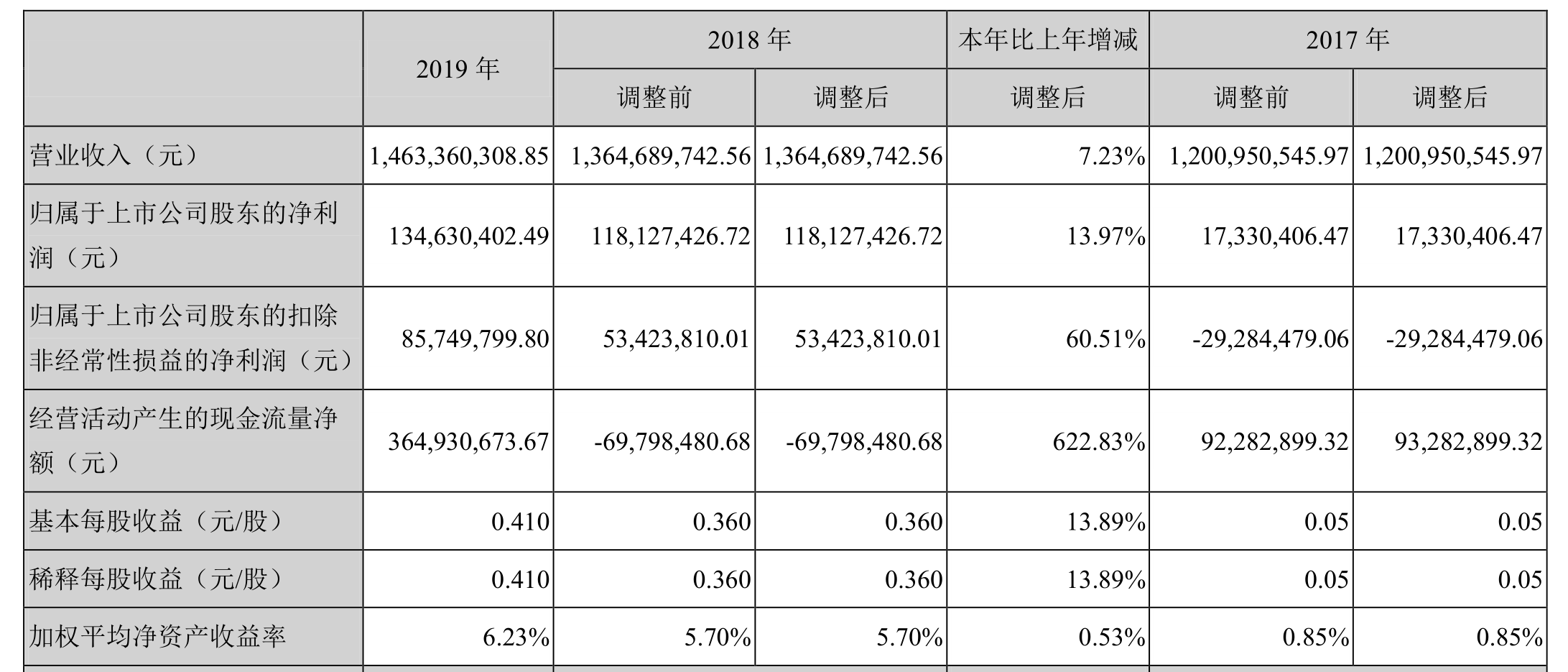

4月1日晚间,全志科技(300458.SZ)发布2019年年度报告称,该公司实现营业收入14.63亿元,同比增长7.23%;实现归属于上市公司股东的净利润1.35亿元,同比增长13.97%;实现归属于上市公司股东的扣除非经常性损益的净利润为0.86亿元,同比增长60.51%。

来源:全志科技年报

值得注意的是,全志科技2019年的销售毛利率持续下降,且仍存继续下滑的风险。2017年至2019年,全志科技的销售毛利率分别为39.1%、34.2%、32.6%,同比分别降4.81%、12.59%、4.64%。

据GPLP犀牛财经了解,全志科技目前的主营业务为智能应用处理器SoC、高性能模拟器件和无线互联芯片的研发与设计。

全志科技所属行业是集成电路设计,而集成电路设计行业竞争激烈,产品更新换代很快,在这种情况下,若该公司新产品未能满足消费者需求,下游市场需求不足,新产品未能大量出货,将导致毛利率下滑。

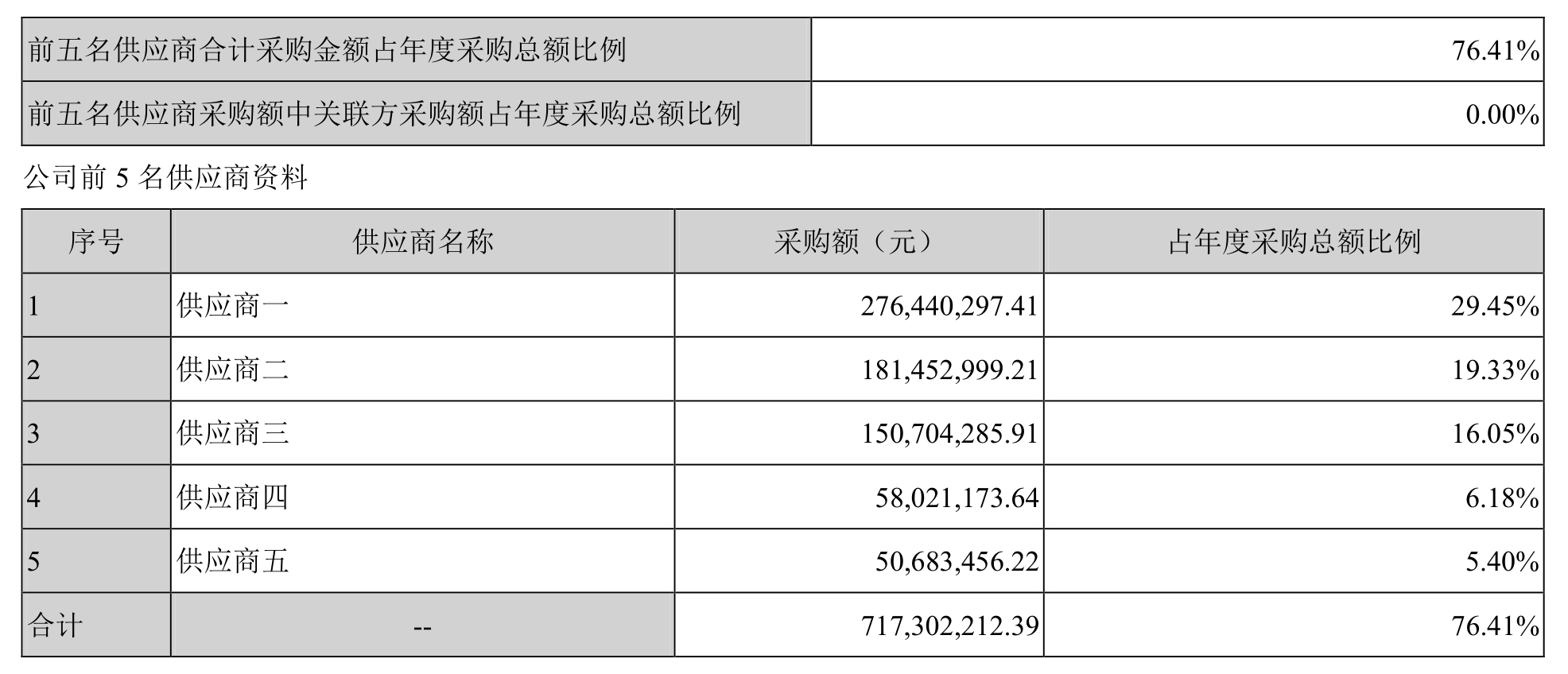

全志科技上游供应商高度集中的问题依然没有改变,2019年,全志科技向前五名供应商合计采购金额占年度采购总额超七成。

年报显示,全志科技前五名供应商合计采购金额为7.17亿元,占年度采购总额的76.41%。其中,供应商第一名的采购额为2.76亿,占年度采购金额的29.45%。在2018年,全志科技前五名供应商合计采购金额占年度采购总额也居高不下,达到了75.65%,供应商第一名的采购额占年度采购金额的39.84%。

来源:2019年公司年报

由此可见,全志科技对供应商的依赖较大,如果主要供应商端出现了难以替代的供应短缺,全志科技的经营情况可能会受到较大影响。