作者:Azure

来源:GPLP犀牛财经(ID:gplpcn)

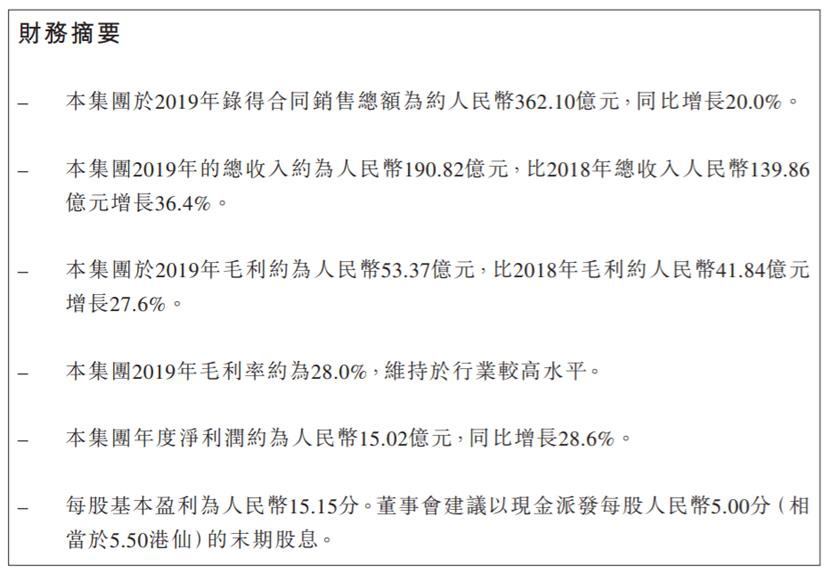

3月30日,花样年控股(01777.HK)发布的业绩公告显示,2019年录得合同销售总额为362.1亿元,同比增长20%;总收入为190.82亿元,同比增长36.4%;拥有人应占利润约为8.74亿元,同比增加20.0%;毛利为53.37亿元,同比增长27.6%;毛利率为28%;拟派发末期股息每股5.5港仙。

花样年控股2019年业绩公告

在3月31日的线上业绩会上,花样年控股称,2020年的销售目标定在450亿元,预计今后两年将会进入千亿的水平,希望尽快达到行业前50强的目标。

在2018年5月底,花样年控股的目标是2019年销售达500亿元、2020年销售达1000亿元,然而“牛皮”已吹破,目标与现实表现差距巨大,2020年的目标直接缩水大半。

花样年控股下调业绩预期背后有着多重隐忧。花样年控股收入主要来自客户合约收入和租赁收入,虽然总体增长36.4%,但租赁收入却同比下降了20.88%,客户合约收入占总收入比重略有上升,收入结构不平衡加剧。

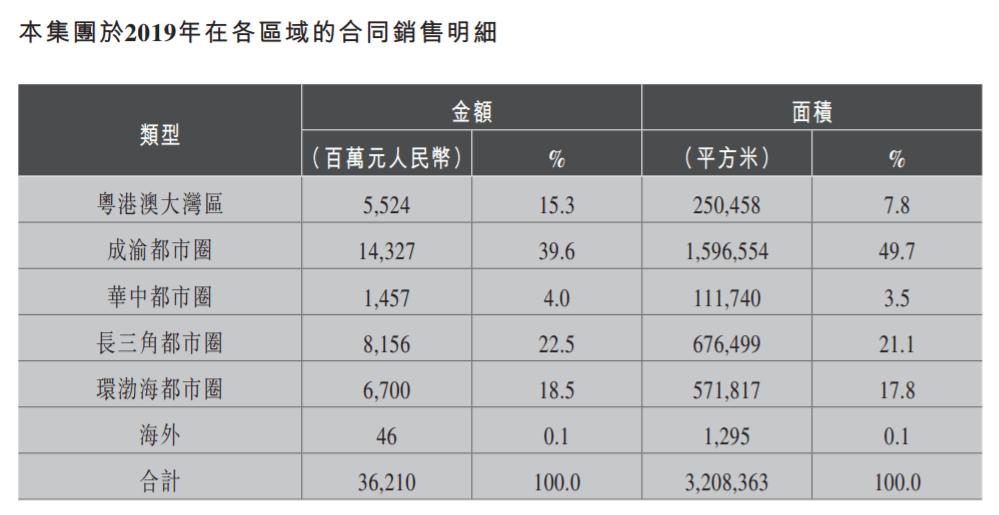

业务分布方面,作为粤系房企,花样年控股接近一半的销售面积位于成渝都市圈,有一半以上的收入来自成渝都市圈和长三角都市圈,而粤港澳大湾区仅占销售金额的15.3%,本地业务较为薄弱。

花样年控股2019年业绩公告

另外,花样年控股为2020年备下的可售货值并不充足,现有货值仅为550亿元,以此计算,去化率至少要达到八成才能完成销售目标。

对此,花样年控股回复GPLP犀牛财经称,其将在第二季度继续增加投资,预计补充100亿元货值,将总货值增加到650亿元,如此一来只需要达到七成去化率便可完成销售目标。

2020年以来,房地产行业经营出现危机,花样年控股的日子并不好过,1-2月的合同销售额为23.92亿元,与2018年同期的30.1亿元相比下滑20.53%。