作者:王琪骥

来源:GPLP犀牛财经(ID:gplpcn)

2019年12月31日登陆港交所的赤子城科技(09911.HK)近日再次引起券商的关注并获认可。

2020年3月27日,招商证券发布了一份题为《赤子城科技:立足全球布局,流量生态运营龙头腾飞可期》的研究报告。在这份报告当中,招商证券明确表示看好赤子城科技的发展前景,给予行业“推荐”评级。

基于业务增速及公司发展潜力等要素,赤子城科技与心动公司、微盟集团、中国有赞并称为港股“科技股四小龙”。在过往的媒体观察当中,与其他三家市值百亿的公司相比,目前市值较低的赤子城科技更具投资价值。此次,招商证券在这份研报中也给出了同样的结论。

来源:招商证券研究报告

就在该研报发布的3天后,赤子城科技公布了上市后的首份业绩报告,包括用户规模、营收情况在内,公司的核心业务数据相当亮眼。

上市仅3个月,赤子城科技是如何交出这份让人满意的答卷的?

从“全球流量生态第一股”到“港股科技股四小龙”

2019年12月,IPO阶段,赤子城科技获得了超过1400倍的公开认购,创下当年港股认购倍数记录。这主要是基于市场对其搭建的流量生态的认可,当时的赤子城科技也被媒体称为“全球流量生态第一股”。上市后,其流量生态运营持续推进并取得了不小的突破。

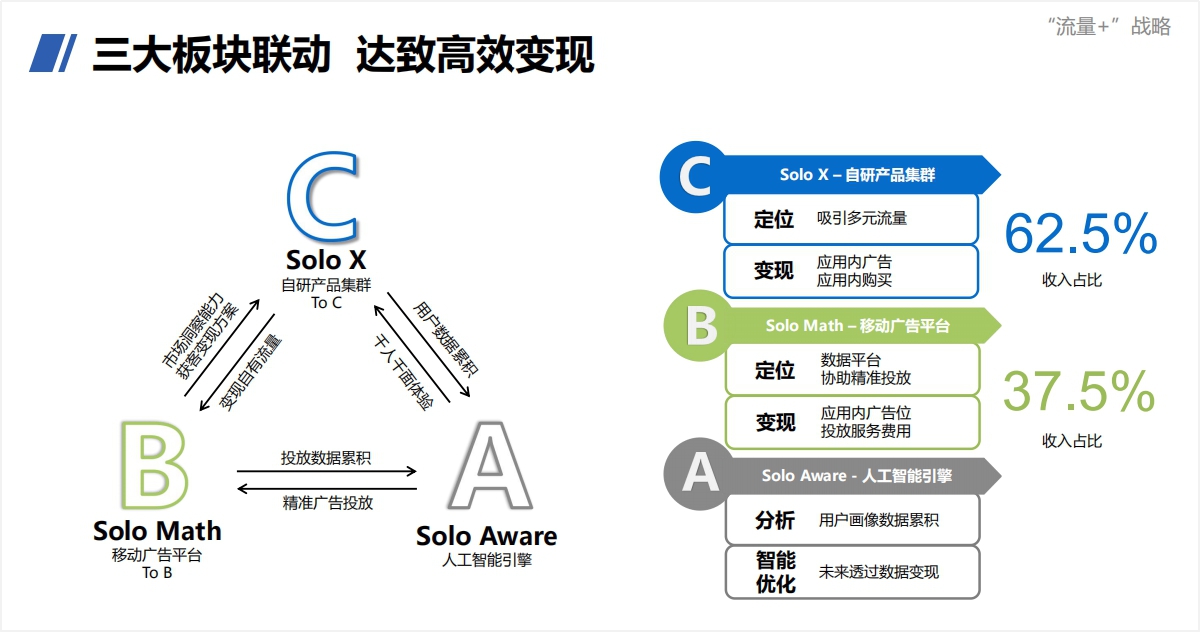

流量生态一直是赤子城科技各项业务的基础生命力。对于这家“流量生态运营龙头”的业务模式,招商证券在研报中进行了详细的剖析。

报告称,赤子城科技了打造面向C端用户的移动产品集群和面向B端企业的程序化广告平台,并以AI引擎驱动两端业务协同发展,业务架构和商业模式清晰,产品业务和广告平台双轮驱动业绩实现高增长,各项指标持续向好,盈利能力出色。

可以说,赤子城科技通过CBA的业务模式,逐步发展为全球流量生态运营的龙头。

那么,在招商证券报告中的赤子城科技的CBA模式到底是什么呢?具体来说,分为以下部分:

C端:赤子城科技面向全球移动互联网用户推出应用及服务,打造移动产品集群Solo X。赤子城科技财报显示,截至2019年12月31日,Solo X产品集群积累自有用户数达9.67亿,同比增长44.4%;平均日活跃用户数达3870万,同比增长61.1%。

B端:赤子城科技面向广告主和广告发布商推出程序化广告平台Solo Math,为双方提供产品推广与流量变现的有效方案。财报显示,2019年度,Solo Math广告平台聚合了约182万款应用,日活达到了惊人的2.8亿。

A端:赤子城科技的AI技术引擎。2016年,赤子城科技推出Solo Aware引擎,作为公司的流量大脑,在C端协助用户需求洞察、产品迭代优化、个性化内容分发;在B端起到反欺诈、流量分级和广告质量监测的作用。

CBA三大板块的联动,使赤子城科技实现流量生态的高效循环扩张:C端Solo X产品集群的用户增长,让公司积累了更大规模的精细化数据,加深了对全球市场的洞察力,进一步提升了研发、获客、变现能力,也帮助B端广告平台做出更有效的推荐,精准匹配广告主与广告发布商。与此同时,B端平台业务的运转也可以协助C端产品的推广和变现。

来源:赤子城科技业绩发布会

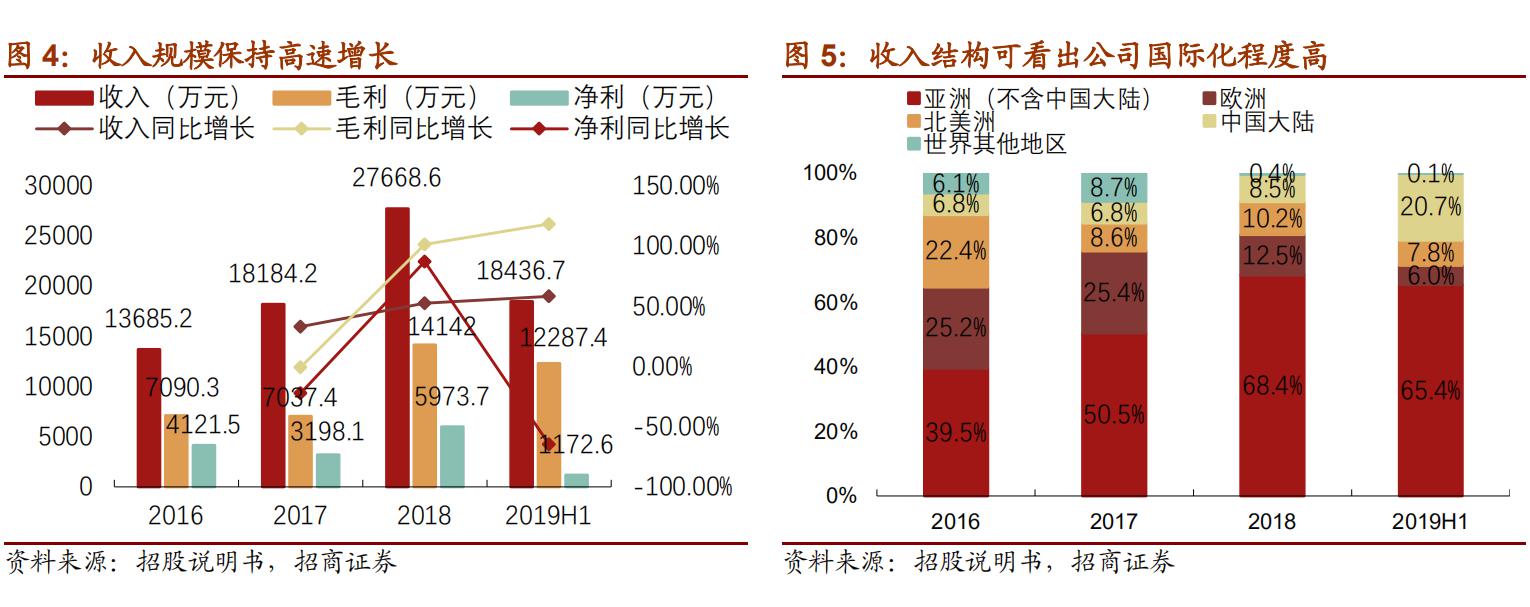

基于CBA模式的有效运转,赤子城科技连续三年实现营收及净利润的高增长。

从赤子城科技招股书和2019年业绩报告可以看到,从2017年到2019年,赤子城科技收入分别为人民币1.82亿元、2.77亿元、3.90亿元,毛利分别为人民币0.71亿元、1.41亿元和2.62亿元。

2019年,公司整体毛利同比增长84.9%,经调整净利润同比增长82.3%。与此同时,公司整体毛利率达到67.1%,较2018年提高16个百分点。

来源:招商证券研究报告

协同稳健的发展模式、持续的高增速、巨大的行业空间,让赤子城科技在港股科技股持续大热的当下,迅速获得市场认可,跻身“四小龙”之列。

招商证券分析称:“我们预计赤子城来自于Solo X和 Solo Math营收规模将会分别继续保持平稳增长,对于采用多元化内容变现业务模式的互联网企业,我们认为市场更加关注产品生态模式的构建。”

通过与同行业公司的对比,招商证券认为“赤子城的市值仍具有很大的增长空间”。

超级流量生态平台的进阶:“流量+”战略

如果说CBA模式帮助赤子城科技打下了流量生态的基础,那么“流量+”战略则让这家公司开启了在坚实的“地基”之上盖起“高楼”的进程。

2020年3月30日,赤子城科技发布了上市后的首份业绩报告,可以看出其在2019年的发展增速惊人。

财报显示,2019年公司全年收入达3.90亿元,同比增长40.8%;经调整净利达1.09亿元,同比增长82.3%。截至2019年12月31日,赤子城科技自有产品用户量累计达到9.67亿,同比增长44.4%;日活达到3870万,同比增长61.1%。2019年,赤子城科技旗下Solo Math广告平台平均日活达到2.8亿。

近10亿的C端自有产品用户,2.8亿的B端广告平台日活,这样的规模已经相当可观。但赤子城科技的目标远不止于此。

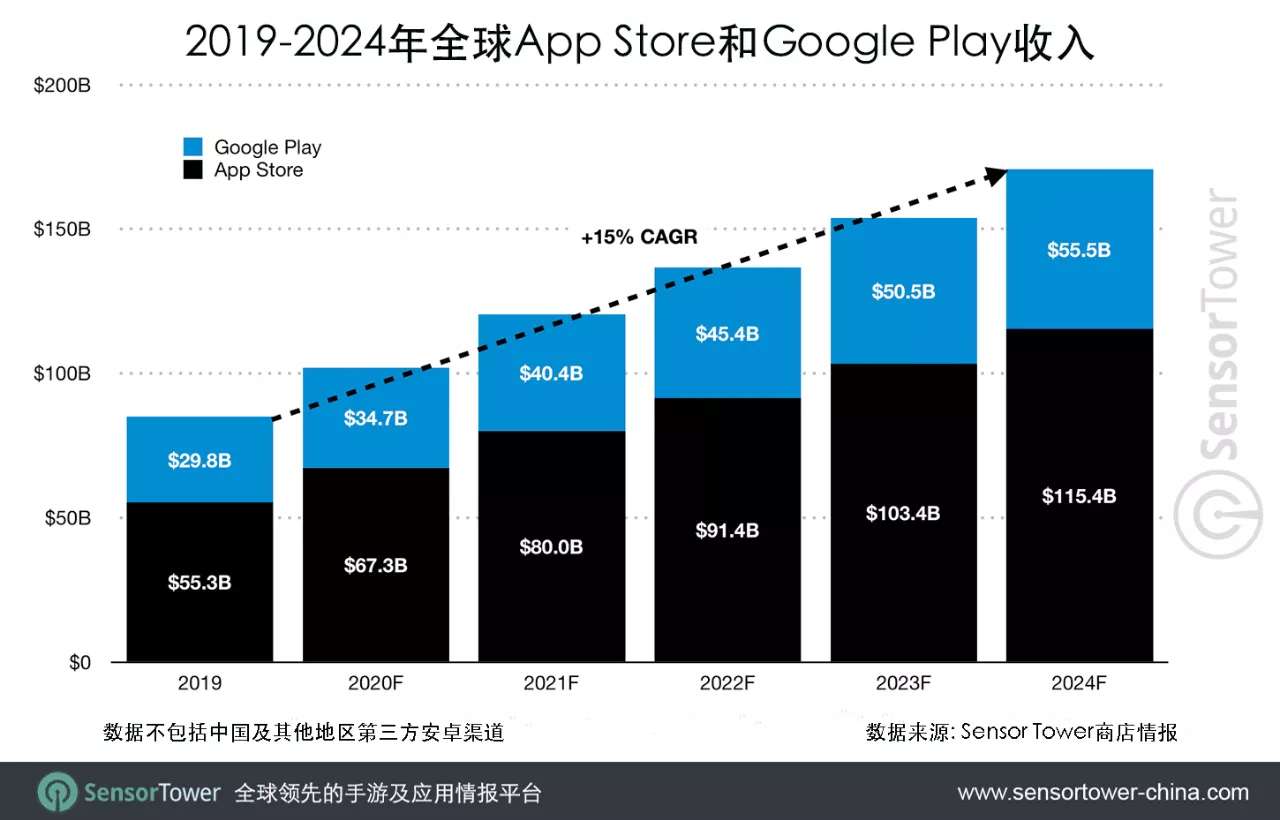

数据分析平台Sensor Tower近日发布的《全球移动市场预测》显示,未来几年,全球移动市场下载量及收入将持续增长。2020年,App Store及Google Play的收入将同比增长21%。到2024年,这两家商店的收入将分别达到今年的1.7倍和1.6倍。

来源:Sensor Tower报告

这也让赤子城科技的未来充满了想象空间。

在初具规模的流量生态支撑下,2020年,赤子城科技正式对外公布了“流量+”升级战略:推动产品矩阵在不同垂直方向发力,以此帮助赤子城科技向不同领域延伸,从而挖掘流量生态中的更多价值。

可以说,“流量+”战略是此前CBA模式的全面升级,赤子城科技将凭借该战略实现超级生态平台的进阶。目前,这一战略已开始在游戏和社交两个领域实施。

① 流量+游戏:爆款频出,战略初显成效

在国内游戏市场竞争压力逐步加大、增长率逐步下滑的背景下,中国的游戏厂商正在奔赴海外寻求机会。

统计数据显示,2019年,中国自主研发网络游戏的海外市场实际销售收入达111.9亿美元,同比增长16.7%;而东南亚作为全球增长最快的移动游戏市场,2019年移动游戏收入为26亿美元,同比增长17.4%。

这给了赤子城科技新的发展空间——中国游戏厂商出海热潮将带来大量的游戏广告营销需求,而作为领先的移动广告平台将能够从中挖掘更多市场红利;与此同时,这也给赤子城科技带来了涉足游戏领域、获得快速发展的机遇。

2018年,赤子城科技也开始布局中度游戏,推出了碰撞对抗类游戏Beetles.io等产品,2019年又推出射箭游戏Archery Go等产品,接连获得成功。

Beetles.io曾登上5个国家的Google Play下载总榜第一,进入13个国家/地区的Google Play下载总榜前十,总下载超过千万。射箭游戏 Archery Go曾登顶6个国家的App Store下载总榜第一,52个国家及地区的App Store体育游戏下载榜第一,并在2019年Q4位列中国手游在美国下载量的第六名。

来源:Sensor Tower报告

在游戏领域接连推出爆款,无疑证明了 “流量+”战略的初步成功。紧接着,赤子城科技又继续拓展了社交领域。

② “流量+社交”:Yiya迅速登榜,想象空间巨大

根据 App Annie《2020年移动市场报告》显示,近年来全球社交和通讯APP的下载量持续升高,2019年达到95亿次,用户较2017年增长25%。对于移动应用开发商而言,这意味着社交类APP依然存在较好的发展机会。

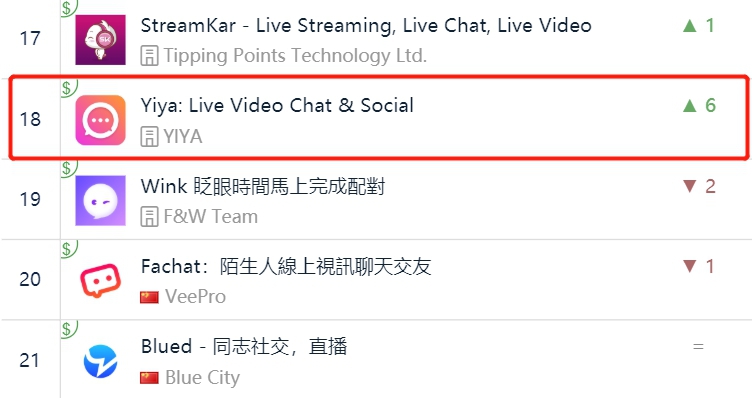

2020年,赤子城科技开启“流量+社交”布局,推出Yiya——一款主打音视频聊天的社交APP,前期主要市场为东南亚、印度、中东地区。在变现方面,Yiya采用“订阅+内购+广告”结合的方式。

据了解,Yiya一上线就受到了海外用户的欢迎。App Annie数据显示,该产品上线不到一个月就登上了印度Google Play社交应用下载榜的前20名。

来源:App Annie

值得注意的是,赤子城科技进军社交,选取了陌生人社交的垂直方向、音视频社交的形式,与市场上同质应用形成差异。

招商证券在研报中分析称,综合类社交APP红利逐渐殆尽,垂直类社交APP迎来蓬勃发展,有大量的进入机会。

综合分析,招商证券认为:鉴于全球移动社交APP庞大的市场规模和平稳的增长速度、垂直类移动社交的兴起以及新兴市场广阔的机会,我们认为赤子城科技展开“流量+社交”模式仍具发展空间。公司通过音视频社交产品Yiya扩大用户规模,提高流量价值,丰富变现模式,有望实现用户积累与盈利能力的进一步提升。

众所周知,社交成就流量巨头。在中国,QQ及微信的成功造就了腾讯的腾飞式发展,在美国,Facebook也是如此。如果赤子城科技在社交领域持续布局,将有望向着全球移动互联网巨头不断迈进。

近年来,全球“宅经济”步入高速增长通道。特别是在目前全球疫情蔓延的情况下,“宅经济”相关行业正呈爆发态势。而赤子城科技目前发力的重点,游戏及社交,都是典型的“宅经济”相关领域。

伴随着全球“宅经济”的爆发以及赤子城科技“流量+”战略的不断推进,无论从流量增长还是营收规模来讲,赤子城科技接下来的发展都将令人期待。

在这份研报中,针对市场关注的赤子城科技的三个核心问题,招商证券作出了回答:一、对比字节跳动CBA业务架构,赤子城流量运营生态独具发展特色;二、“流量+”战略将为未来增长带来新的方向;三、通过同业公司再对比,赤子城科技市值仍具有增长空间。

这也清晰地概括了赤子城科技业务模式的优势,新战略的意义,以及未来的发展前景。